ようやく最近「金利が上がった」という話を耳にするようになりました。でも、実際に自分たちの管理組合にとって、それが10年間で何円の差になるのかを正確に把握している理事会は多くありません。

2026年度のマンションすまい・る債(住宅金融支援機構が発行する債券型の積立商品)の金利は、近年の金利上昇局面を反映して引き上げられています。通常商品で10年満期時の年平均利率(税引前)2.000%、管理計画認定マンション向けで2.100%、ステップアップ型(管理適正評価制度★4つ以上等)で2.050%という水準です。

本記事は、この金利水準において「10年間で実際にいくら受け取れるのか」を、管理組合目線で具体的な金額によって示すことを目的としています。商品説明でも、他商品との比較でもありません。「自分たちの規模なら、何円受け取れるのか」を理解するための、マンション管理士兼FP1級の筆者が解説する内容となります。

まず知っておくべきこと——すまい・る債は「単利・毎年受取型」

すまい・る債は、単利商品です。毎年1回、その年の利率に応じた利息が指定口座に振り込まれます。元本に利息が組み込まれて次年度の元本が膨らむ、いわゆる「複利」の仕組みではありません。

この点を最初に押さえておくことが重要です。なぜなら、受取利息の総額を考えるときに「複利効果で増える」という感覚で見積もると、実態とズレが生じるからです。

すまい・る債の正しい読み方は、「毎年いくら振り込まれるか」の積み上げです。利率はステップアップ型の設計になっており、1〜5年目は低め、6〜10年目にかけて段階的に上昇します。1年目の単年利率(通常商品)は0.40%ですが、10年目には4.34%まで上がります。この仕組みにより、長期保有ほど受取額が大きくなる設計となっています。

▼すまい・る債については、以下のコラムで詳しく解説しています。

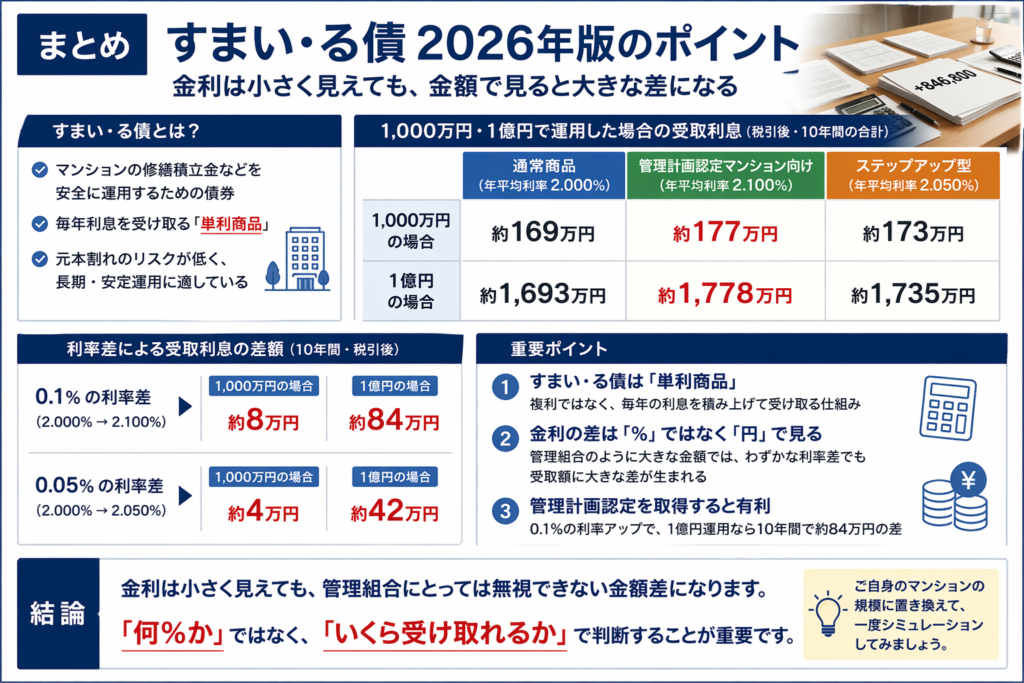

【1,000万円】10年間でいくら受け取れるのか(税引後)

1,000万円を10年間運用した場合に、商品ごとに実際に受け取れる利息総額(税引後)がどの程度になるのかを具体的な金額で確認します。

商品別・税引後の受取利息総額

2026年度発行債券のシミュレーション(運用元本1,000万円・税引後)をもとに整理すると、以下のとおりです。

| 商品タイプ | 年平均利率(税引前) | 10年間の受取利息総額 (税引後) |

|---|---|---|

| 通常商品 | 2.000% | 1,693,800円 |

| 管理計画認定マンション向け | 2.100% | 1,778,480円 |

| ステップアップ型(★4つ以上等) | 2.050% | 1,736,160円 |

※住宅金融支援機構 マンションすまい・る債 受取利息額の計算ツールを用いて筆者が試算。以下、表の紹介は全てこのツールを用いて算出しています。

※ 利息には所得税・復興特別所得税の合計15.315%が源泉徴収されます(源泉分離課税)。

1,000万円を10年間運用して、税引後でおよそ169万〜178万円が受け取れる計算です。元本は満期時に全額返還されますので、この金額がまるまる「受け取った利息」となります。

「0.1%の差」が意味するもの

通常商品(2.000%)と管理計画認定向け(2.100%)の差は、年平均でわずか0.1ポイントです。しかしこの差が、1,000万円の運用でも10年間累計で約84,680円の差になります。

「0.1ポイントで8万円か」と感じるか、「たった8万円か」と感じるかは人それぞれかもしれません。ただし、この見方が変わるのが次の章です。

【1億円】利率差0.1%で約84万円差になる現実

1億円規模では、1,000万円の約10倍の受取利息となるため、わずか0.1%の利率差でも数十万円単位の実額差として現れ、無視できない水準になります。

税引後の受取利息総額(1億円)

| 商品タイプ | 10年間の受取利息総額(税引後) |

|---|---|

| 通常商品 | 16,938,000円 |

| 管理計画認定マンション向け | 17,784,800円 |

| ステップアップ型(★4つ以上等) | 17,361,600円 |

1億円規模の管理組合において、10年間で受け取れる利息総額は商品によって異なりますが、最大で約1,778万円に達します。

0.1%の差が約846,800円になる

通常商品と管理計画認定向けの利率差(0.1ポイント)が、1億円の規模では約84万6,800円の差になります。

ステップアップ型と通常商品の差は0.05ポイントですが、それでも約42万3,600円の差です。

0.05ポイントで42万円。0.1ポイントで84万円。

これは「あったらいい」水準の話ではなく、管理組合の長期修繕計画や将来の修繕積立金不足を考えたとき、無視できない実数です。理事会での意思決定において、この差額が何かの費用の一部を賄えるかどうか、具体的に検討する価値があります。

年ごとの受取額の変化——単利商品の正しい読み方

「毎年いくら受け取れるか」を理解することも、資金計画上は重要です。通常商品・1,000万円運用の場合、年ごとの税引後受取額は以下のように推移します。

| 経過年数 | 単年利率 | 税引後受取利息 (年間) | 累計(税引後) |

|---|---|---|---|

| 1年目 | 0.40% | 33,880円 | 33,880円 |

| 2年目 | 0.60% | 50,820円 | 84,700円 |

| 3年目 | 0.80% | 67,760円 | 152,460円 |

| 4年目 | 0.80% | 67,760円 | 220,220円 |

| 5年目 | 0.90% | 76,220円 | 296,440円 |

| 6年目 | 2.26% | 191,400円 | 487,840円 |

| 7年目 | 2.78% | 235,440円 | 723,280円 |

| 8年目 | 3.30% | 279,480円 | 1,002,760円 |

| 9年目 | 3.82% | 323,500円 | 1,326,260円 |

| 10年目 | 4.34% | 367,540円 | 1,693,800円 |

1〜5年目は年間3〜7万円台の受取額ですが、6年目から急増し、10年目には年間約36万円が振り込まれます。受取額が右肩上がりで増えていくため、「後半に受取が集中する」という点を資金計画上、認識しておく必要があります。

管理組合として「いつ、いくら受け取れるか」を把握することは、大規模修繕の時期や修繕積立金の補完計画を立てる上でも直接的に役立ちます。

管理計画認定・ステップアップの利率差——理事会でどう説明するか

管理計画認定やステップアップによる利率の上乗せは一見わずかに見えますが、管理組合の資金規模では受取利息の差として無視できない金額となるため、理事会では「何円の差になるのか」で説明することが重要です。

管理計画認定マンション向け商品とは

「管理計画認定マンション」とは、マンションの管理状態が一定の基準を満たしていると地方公共団体に認定されたマンションです(マンション管理適正化法に基づく制度)。認定を受けているマンションは、通常商品より0.1ポイント高い金利が適用されます。

この0.1ポイントの上乗せが、1億円規模では前述のとおり約84万円の差になります。

▼管理計画認定マンションのメリットについては、以下のコラムが参考になります。

ステップアップ型商品とは

管理適正評価制度で★4つ以上の評価を受けたマンション、またはマンション管理適正化診断サービスでS評価を受けたマンションが対象となる商品です。通常商品より0.05ポイント高い金利が適用されます。1億円規模では約42万円の差になります。

▼マンション管理適正評価制度やマンション管理適正化診断サービスについては、以下のコラムで解説しています。

理事会・総会での説明ポイント

管理組合の理事会や総会でこの話題を取り上げる際には、「何ポイント高い」という利率の話ではなく、「10年間で何円の差になるか」という実額で説明することを推奨します。

「管理計画認定を取ることで、1億円の運用なら10年間で約84万円余分に受け取れます」という説明は、区分所有者にとって直感的に理解しやすく、管理の質を高める動機づけにもなります。

まとめ|すまい・る債は「利率」ではなく「受取利息額」で判断する

2026年度のすまい・る債は、近年の金利環境を反映して実質的な受取額が積み上がる水準に達しています。本記事で確認した要点を整理します。

受取利息の実額(税引後・10年累計)

- 1,000万円運用:通常1,693,800円 / 管理計画認定1,778,480円 / ステップアップ1,736,160円

- 1億円運用:通常16,938,000円 / 管理計画認定17,784,800円 / ステップアップ17,361,600円

利率差の実額インパクト(1億円・10年)

- 0.1ポイント差(通常 vs 管理計画認定)→ 約846,800円の差

- 0.05ポイント差(通常 vs ステップアップ)→ 約423,600円の差

すまい・る債は単利商品であり、毎年の受取利息が資金計画の一部として確実に機能します。利率の差は小さく見えても、管理組合が扱う資金規模では無視できない実額差になることをご理解いただけたかと思います。

この数字を手元に、次の理事会・総会で「うちのマンションはどの商品が対象になるか」「10年間でいくら受け取れるか」を具体的に議論するための材料としてご活用ください。

▼画像をクリックすると拡大します

※画像は拡大できます

金利の話を“%”で終わらせるか、“円”で判断するかで、管理組合の意思決定は大きく変わります。

▼すまい・る債以外にも国債の運用など、修繕積立金の運用方法の比較は以下のコラムで詳しく解説しています。

コメント