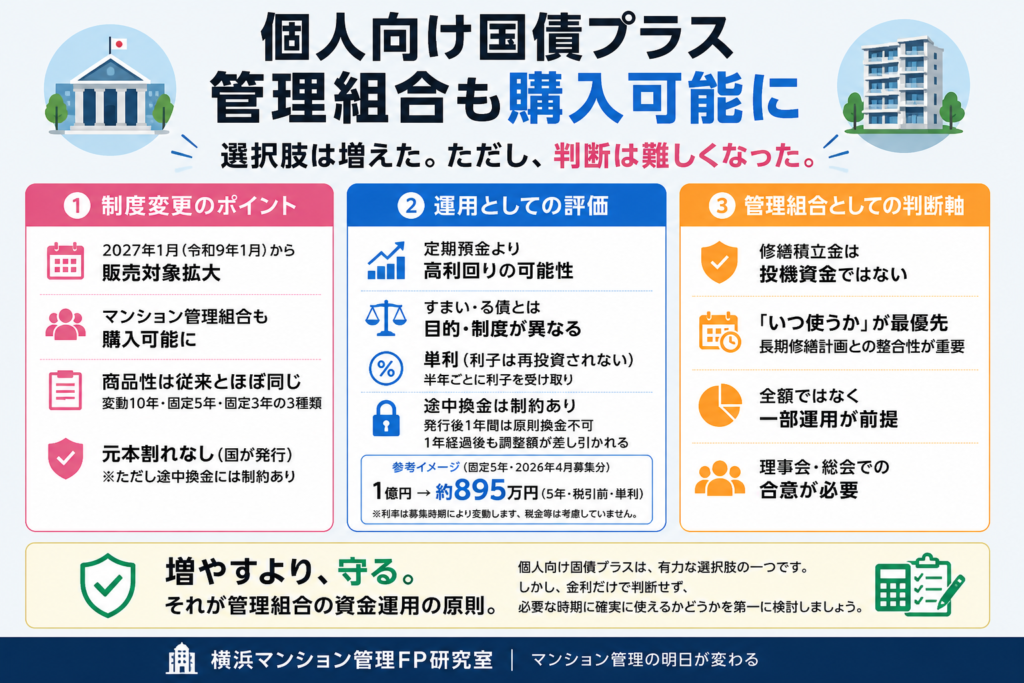

財務省のリリースによると、2027年1月(令和9年1月)の発行分から、これまで個人のみに限定されていた「個人向け国債」の販売対象が拡大され、マンション管理組合も購入できるようになる見込みです。それに伴い、商品名も「個人向け国債プラス」へと変更される予定です。

この制度変更は、単なる金融商品のラインナップ拡大ではありません。財務省は、今回の対象拡大について「国債の安定保有層の拡大」を目的としており、元本確保ニーズや保有の安定性という点で個人と類似した法人等を対象に加える考え方を示しています。マンション管理組合がその対象例に含まれたことは、修繕積立金のような長期資金を持つ管理組合が、今後の国債保有主体の一つとして見られていることを示す動きとも受け止められます。

とはいえ、管理組合が保有する修繕積立金は、将来の大規模修繕工事のために計画的に積み立てられた資金であり、投機や積極的な資産運用に充てるべきものではありません。制度の概要を正確に理解したうえで、組合の実情に即した判断をすることが重要です。本記事では、個人向け国債プラスの内容を整理しながら、管理組合の資金運用という観点から、この制度をどう捉えるべきかを実務的な視点でお伝えします。

▼今回のコラムの全体像です(画像をクリックすると拡大します)

個人向け国債プラスとは?何が変わるのか

まずは制度の基本を整理しましょう。今回の変更は「誰が買えるようになるのか」という販売対象の拡大が核心です。商品そのものの性質は変わらないため、既存の個人向け国債をご存じの方も、あらためて確認しておく価値があります。

個人向け国債から「個人向け国債プラス」へ名称変更

現在の「個人向け国債」は、令和8年12月募集分(令和9年1月発行分)から「個人向け国債プラス」という名称に変わる予定です。財務省によれば、この名称変更は「個人向け国債」という従来のブランドを維持しつつ、個人に”プラス”して法人等も購入できるようになった点を表現したものです。

商品のラインナップとしては、変動金利型10年満期、固定金利型5年満期、固定金利型3年満期の3種類が引き続き用意される予定です。金利の下限は0.05%に設定されており、毎月発行、最低1万円から1万円単位で購入でき、購入限度額は設けられていません。管理組合のようにまとまった資金を保有する団体にとっては、この「上限なし」という点も確認しておきたいポイントです。

名前が変わるからといって、商品の中身が大きく変容するわけではないと理解しておいてよいでしょう。ただし、法人等が中途換金を行う場合には、利子収入、中途換金調整額、税務上の取扱いを含めた実質的な受取額を確認する必要があります。「元本割れしない」とされる商品であっても、管理組合の会計・税務実務では、単純に額面だけを見て判断しないことが大切です。

なぜマンション管理組合も購入可能になるのか

財務省が今回の対象拡大を行う趣旨として明示しているのは、「国債の安定保有層の拡大」です。具体的には、「元本確保に対するニーズ」や「保有の安定性」といった点で個人と類似した傾向を持つ法人や団体を対象に加えることとされています。

この視点から見ると、マンション管理組合は非常に自然な拡大対象です。管理組合は修繕積立金という長期にわたる積立資産を保有しており、リスクを取って運用するよりも元本を守ることが優先される組織です。国が管理組合を「安定保有主体」として認識し、国債購入の対象に含めた背景には、こうした資金の性質が評価された可能性があります。それは同時に、管理組合の資金運用のあり方を問う問いかけでもあるといえます。

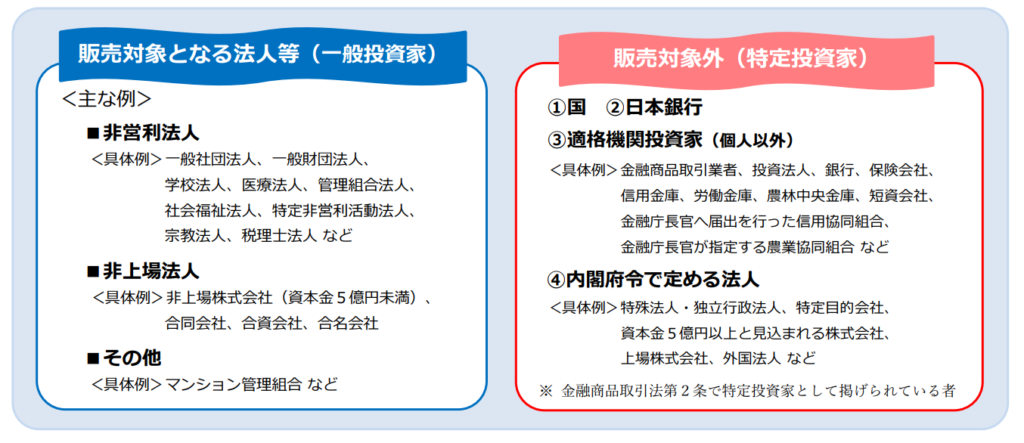

どのような法人が対象になるのか

今回の販売対象拡大において対象となるのは、金融商品取引法上の「特定投資家」に該当しない「一般投資家」の法人や団体です。簡単にいえば、金融機関や上場企業などの高度な運用体制を持つ組織は引き続き購入できず、それ以外の法人等が新たに対象に加わるというイメージです。

※財務省資料 個人向け国債の販売対象となる法人等より抜粋

具体的には、一般社団法人、一般財団法人、学校法人、医療法人、管理組合法人、社会福祉法人、特定非営利活動法人などの非営利法人のほか、非上場株式会社(資本金5億円未満)、合同会社なども含まれます。さらに「その他」の分類として、マンション管理組合(法人格を持たない任意組合の形態のもの)も明示されています。管理組合法人と任意組合形態の管理組合、どちらも対象になる見通しである点は重要なポイントです。

いつから購入できる予定なのか

購入可能となる予定は令和8年12月募集分(令和9年1月発行分)からですが、注意が必要なのは、金融機関によって対応開始時期が異なる可能性がある点です。財務省のQ&Aにも「金融機関によっては、システム対応等の関係により、上記日程の予定よりも法人等への販売が遅くなるなどの可能性がある」と明記されています。管理組合が実際に購入を検討する際は、取引している金融機関に対応状況を事前に確認することが不可欠です。

なぜ今、管理組合の資金運用が注目されるのか

個人向け国債プラスの登場を理解するには、その背景にある社会的・経済的文脈を把握しておく必要があります。なぜこのタイミングで管理組合の資金運用が議論されるようになったのか、その理由を整理します。

修繕積立金は「長期保有資金」である

修繕積立金の最大の特徴は、その使途と時期があらかじめ長期修繕計画によって想定されている点です。多くのマンションでは、12年から15年程度のサイクルで大規模修繕工事を実施し、その費用を賄うために月々の積立を行っています。つまり、修繕積立金は数年から十数年という単位で保有される長期資金としての性格を持ちます。

この長期保有という性質は、資金運用の観点から見ると、一定期間は換金しなくてよいという点で有利な面があります。一方で、修繕時期には確実に資金を用意しなければならないという制約も同時に存在します。「長期保有できる」と「使う時期が決まっている」という二つの性質を同時に意識することが、修繕積立金の運用を考えるうえでの出発点です。

インフレ時代に現金だけでは目減りする可能性

近年の物価上昇を受け、修繕積立金を普通預金や定期預金のまま保有し続けることへの問題意識が高まっています。工事費用の上昇が続く中で、積立額が実質的に目減りしてしまうリスクは、管理組合にとって無視できない課題となりつつあります。

かつては「とにかく安全に預けておけばよい」という発想で十分でしたが、今後はそれだけでは資金の実質価値を守ることが難しくなる場面も出てくるかもしれません。だからこそ、安全性を維持しながらも多少なりとも利息収入を得られる手段として、国債のような商品が注目され始めています。

修繕積立金の運用を考える背景には、金利だけでなくインフレによる実質的な目減りの問題があります。金利1%とインフレ3%のような局面で管理組合の資金に何が起きるのかは、以下の記事で詳しく解説しています。

それでも管理組合は「安全性」を重視せざるを得ない

とはいえ、修繕積立金は管理組合が区分所有者から預かった共有財産です。たとえインフレ対策を名目にしたとしても、元本が失われるリスクを取るような運用は許されません。修繕積立金は投機資金ではないという認識を、管理組合の運営の根幹に据えておくことが必要です。

管理組合の資金運用において求められるのは、安全性・流動性・合意形成の三つを同時に満たすことです。高利回りを追求するよりも、計画どおりに資金が確保されていることのほうがはるかに重要です。この前提を崩さない範囲での選択肢として、何が使えるかを検討するのが実務的な姿勢といえます。

その中で「国債」が浮上してくる理由

元本割れしないという性質、国が発行体であるという信用力、そして定期預金よりも高い利回りが期待できる局面があることから、個人向け国債プラスは管理組合の安全運用の選択肢として検討に値する商品とみられています。従来は個人しか購入できなかったため、管理組合には縁のない話でしたが、今回の制度変更によってはじめて現実的な選択肢として俎上に載ることになりました。ただし、「購入できるようになった」ことと「購入すべきである」ことは、まったく別の問題です。

個人向け国債プラスは修繕積立金運用に向いているのか

制度の概要と背景を踏まえたうえで、実際に修繕積立金の運用手段として個人向け国債プラスが適しているかどうかを、具体的に検討してみましょう。比較対象や留意点も含め、冷静に整理します。

定期預金と比べるとどう違うのか

修繕積立金の運用方法を、定期預金・国債・すまい・る債など複数の選択肢で比較したい場合は、以下の記事でも詳しく整理しています。個人向け国債プラスを単独で見るのではなく、管理組合が選べる運用手段全体の中で位置づける際に参考になります。

管理組合が現在最もよく利用している運用手段は、銀行の定期預金です。安全性が高く、満期時には元本と利息が確実に受け取れる点で、修繕積立金の保管先として広く使われています。個人向け国債プラスと比較したとき、大きな違いは利回りと換金性のバランスにあります。

定期預金は、満期前に解約する場合でも、一般的には元本が確保されます。一方、個人向け国債プラスは後述するように中途換金時に調整額が差し引かれるという制約があります。利回り面では、金利環境によっては国債のほうが有利な場合もありますが、必ずしも常にそうとは限りません。

また、定期預金には、金融機関ごとに元本1,000万円とその利息までが保護される預金保険制度があります。そのため、管理組合が複数の金融機関に分散して預け入れる運用をしている場合、預金保険制度の範囲内で資金を守りやすいという利点があります。一方で、個人向け国債プラスは国が発行体となるため、預金保険とは異なる信用構造の商品です。

ここは「どちらが絶対に安全か」ではなく、制度の違いとして理解する必要があります。

参考イメージ|現在の金利水準ではどの程度の差になるのか

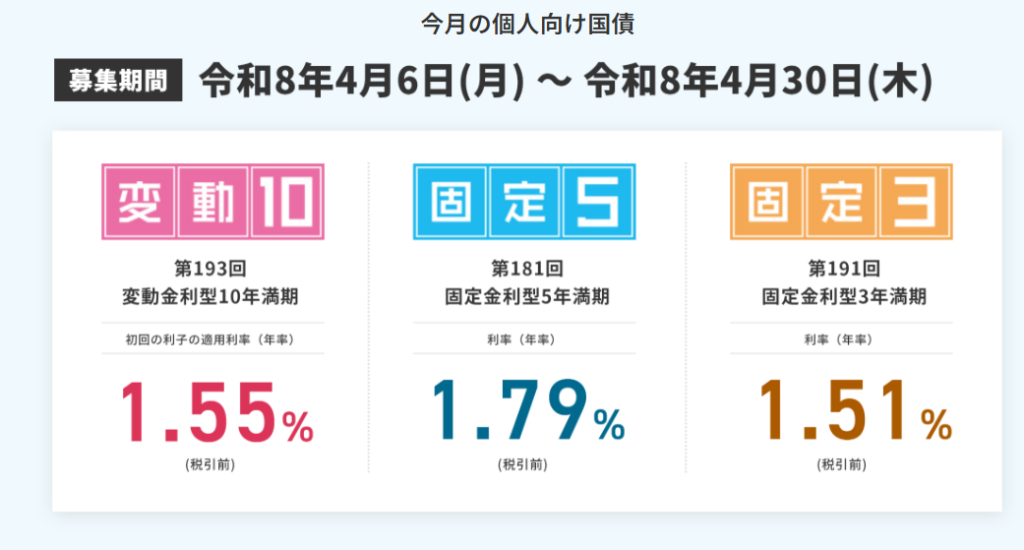

例えば、2026年4月募集分の個人向け国債では、固定5年型の利率は年1.79%(税引前)となっています。

※引用 財務省 個人向け国債紹介ページより

仮に、1億円を年1.79%で5年間保有した場合、単純計算では年間約179万円、5年間では約895万円の利息収入となります(税引前)。

ここで注意したいのは、個人向け国債は一般的な複利運用型の商品ではなく、半年ごとに利子が支払われる仕組みである点です(財務省 個人向け国債とは??)。つまり、利子が自動的に再投資されるわけではなく、基本的には単利ベースで受け取るイメージになります。

もちろん、実際の利率は募集時期によって変動します。また、税金や途中換金の可能性も考慮する必要があります。しかし、修繕積立金のように金額が大きい資金では、わずかな金利差でも長期的には数百万円単位の差になる可能性があります。

一方で、管理組合の修繕積立金は、「増やすこと」よりも、「必要な時期に確実に使えること」が重要です。単純な利回り比較だけで判断するのではなく、長期修繕計画との整合性や流動性も含めて検討する必要があります。

すまい・る債との違いは何か

マンション管理組合の資金運用としてすでに実績があるのが、住宅金融支援機構が発行する「マンションすまい・る債」です。こちらは管理組合向けに設計された債券であり、10年間積み立てながら利息を受け取れる仕組みが特徴です。管理組合の修繕積立金運用への親和性という点では、すまい・る債のほうが制度設計の面でより直接的に意識されているといえます。

個人向け国債プラスは、もともと個人向けに設計された国債を一部法人等にも開放する制度です。一方、マンションすまい・る債は、住宅金融支援機構がマンション管理組合の修繕積立金運用を念頭に置いて設計している商品です。つまり、両者はどちらも元本確保型の運用候補になり得ますが、制度の出発点が異なります。

個人向け国債プラスは「国債の安定保有層拡大」、すまい・る債は「管理組合の修繕積立金運用支援」という色合いが強いと整理すると分かりやすいでしょう。利用できる金融機関の幅、商品選択の自由度といった面では個人向け国債プラスに優位性があるかもしれませんが、管理組合の実態に即した制度設計という点では両者に性格の違いがあることは理解しておくべきです。

なお、マンションすまい・る債については、制度の仕組みやメリット・デメリットを別記事で詳しく解説しています。個人向け国債プラスと比較する前提として、すまい・る債の特徴を確認しておくと判断しやすくなります。

すまい・る債を実際の受取額ベースで確認したい場合は、1,000万円・1億円を10年間運用した場合の差額を試算した記事もあります。金利差を「率」ではなく「円」で理解したい管理組合には、こちらの方が実務的です。

中途換金のルールには注意が必要

個人向け国債プラスを管理組合が検討する際は、中途換金だけでなく譲渡制限も確認しておく必要があります。法人等が国から購入した個人向け国債プラスを、別の法人等や個人に譲渡することはできません。また、中途換金についても、発行後1年間は原則として換金できないという制限があります。

例外として、法人等の場合は「解散した場合」や「災害救助法が適用された災害により被害を受けた場合」に限り、1年以内でも中途換金の特例が認められます。Q&Aでは、解散を証明する書類の具体例として、解散登記に関する書類のほか、「マンションの建て替えについて証明できる書類」や「マンション建物の滅失等について登記された登記簿謄本」なども挙げられています。これは管理組合向け記事として、かなり重要な実務情報です。

また、1年経過後に中途換金する場合であっても、直前2回分の各利子(税引前)相当額に0.79685を掛けた金額が「中途換金調整額」として差し引かれます。つまり、早期に換金すればするほど実質的な受取額が減少するリスクがあります。修繕工事の時期が近づいているにもかかわらず資金が国債に縛られている、という事態は避けなければなりません。

「使う予定のある資金」との相性は慎重に考えるべき

修繕積立金のすべてが長期保有できるわけではありません。長期修繕計画の中で、比較的近い時期に使用が見込まれる資金と、まだ十年以上先の工事に充てる予定の資金とでは、求められる流動性が異なります。個人向け国債プラスを検討する際は、「いつ、いくら必要か」という修繕計画との整合性を最初に確認することが前提となります。

購入するとしても、すべての積立金を一括して国債に充てるのではなく、当面使用しない資金の一部に限定するといった分散的な考え方が現実的です。管理組合ごとに積立状況や修繕時期は異なりますから、一般論として「向いている・向いていない」と断言することは難しく、個々の管理組合の状況に応じた判断が求められます。

管理組合実務では何が変わるのか

制度が整備されても、実際に現場の運営が変わらなければ意味がありません。今回の制度変更が管理組合の日常的な実務に与える影響について、理事会の議論や合意形成の観点から整理します。

理事会で「運用議論」が増える可能性

これまでの管理組合の理事会では、資金の「運用」について積極的に議論されることは多くありませんでした。「銀行に預けておけばよい」という認識が一般的であり、それが実務的にも無難な選択肢でした。しかし、今後は個人向け国債プラスのような新たな選択肢が加わることで、「どう運用するか」を議題にする組合が増えてくる可能性があります。

運用を検討すること自体は悪いことではありませんが、理事会での議論が感情的・断片的にならないよう、事前に正確な情報を整理しておくことが重要です。制度の概要、リスクの所在、修繕計画との整合性という三つの軸を押さえたうえで議論に臨むことが、適切な意思決定につながります。

管理会社任せではなく、組合側の理解も重要になる

修繕積立金の管理については、多くの管理組合が管理会社の助言に頼っている実態があります。それ自体は必ずしも問題ではありませんが、資金運用の判断は最終的に管理組合自身が行うものです。管理会社が「こういう商品があります」と紹介してきた際に、組合側がその内容をまったく理解していないままで意思決定することには慎重であるべきです。

個人向け国債プラスについても同様で、制度の趣旨、商品性、中途換金の制約、修繕計画との関係といった基本事項を、少なくとも理事長や会計担当理事が理解しておくことが望ましいといえます。管理組合の財務に関する判断は、管理会社への依存だけでなく、組合内部の理解と合意のうえで行われることが原則です。

もっとも、管理組合では「運用」という言葉だけで反対意見が出ることも少なくありません。安全性を重視しながら、役員や区分所有者にどのように説明するかについては、以下の記事で合意形成の進め方を整理しています。

運用方針を明文化する重要性

今後、資金運用の選択肢が増えていく流れの中で、管理組合として「どのような考え方で資金を管理するか」という運用方針を明文化しておくことの重要性が増してきます。

具体的には、

✅元本を確保できる商品に限定する

✅流動性を損なわない範囲で運用する

✅一定額以上の運用先変更は総会で承認を得る

✅理事会判断で行える範囲をあらかじめ限定する

✅元本確保型の商品に限る

といった基本方針を、管理規約、細則、または資金運用方針として整理しておくことが考えられます。

方針が明文化されていれば、役員が交代しても一定の継続性が保たれますし、区分所有者への説明責任を果たしやすくなります。また、外部からの提案に対して冷静に判断するための基準にもなります。制度の変化に先んじて、内部のルール整備を進めておくことが実務的には賢明です。

「増やすこと」よりも「守ること」が基本になる

繰り返しになりますが、修繕積立金の運用において最も大切な姿勢は、元本を守り、必要なときに必要な額を確実に確保することです。個人向け国債プラスのような元本保証型の商品が選択肢に加わることは、あくまで「安全に保管する手段の多様化」であって、「資産を増やすための投資機会」ではありません。この認識がずれると、管理組合の資金管理が本来の目的から外れてしまいます。

修繕積立金は、マンションの長期的な価値維持のために区分所有者全員が拠出している共有資産です。それを運用するにあたっては、利回りの追求より安全性・流動性・透明性を優先することが、実務の基本姿勢であり続けるべきです。

まとめ|管理組合の資金運用は「預けるだけ」の時代から変わる可能性がある

今回の個人向け国債プラスへの移行と販売対象拡大は、マンション管理組合にとって「新たな運用手段が選択肢に加わった」という事実として冷静に受け止めるべき出来事です。元本割れしない商品であり、国が発行体であるという信頼性は、修繕積立金の運用先として一定の合理性を持ちます。しかし、中途換金に1年間の制限と調整額の控除があること、修繕時期との整合性を慎重に検討する必要があること、管理組合内での合意形成が不可欠であることなど、実務上の留意点も少なくありません。

何より重要なのは、制度の内容を正確に理解することと、自組合の長期修繕計画や積立状況と照らし合わせた判断を行うことです。「安全な商品だから購入してよい」という短絡的な判断ではなく、「自組合の資金計画の中でこの商品をどう位置づけるか」という視点で検討することが求められます。

また、この制度変更を機に、修繕積立金の運用方針そのものを整備・見直す契機とすることも有益です。資金運用の選択肢が増えれば増えるほど、判断の基準となる方針の存在が重要になります。管理組合の財務運営は、「預けるだけでよい時代」から「選択肢を理解したうえで判断する時代」へと少しずつ変わりつつあるかもしれません。

個人向け国債プラスは、管理組合にとって有力な選択肢になり得ます。しかし、それは「修繕積立金を増やす商品」ではなく、「将来必要になる資金を、どのように安全に保有するか」を考えるための選択肢です。制度理解、資金計画、合意形成。この三つをそろえて初めて、管理組合にとって意味のある活用ができるでしょう。

コメント