修繕積立金が順調に積み上がっている管理組合では、将来の大規模修繕を見据え、「余剰資金をどう管理するか」が重要なテーマになりつつあります。

これまでは「元本保証の普通預金」が最も安全とされてきました。しかし、物価上昇(インフレ)が続く現在では、預金に置いたままでは実質的な価値が目減りしてしまうという新たなリスクが浮上しています。

財務的に健全な管理組合こそ、余剰資金を“安全な範囲でどう守り、どう活かすか”という視点が欠かせません。

さらに、令和8年12月募集分・令和9年1月発行分からは、「個人向け国債プラス」として、これまで個人に限定されていた個人向け国債の販売対象が一部法人等にも拡大され、マンション管理組合も購入可能になる予定です。安全性の高い選択肢が増えることで、運用の幅は大きく広がろうとしています。

本記事では、マンション管理士兼FP1級の筆者が、

✅国債/すまい・る債/定期預金はどれが最適解か

✅総会決議や実務上の注意点は何か

これらの判断基準を、最新情報とともに専門家の視点で分かりやすく整理します。

(※本記事は運用方法の紹介であり、特定商品の購入を推奨するものではありません)

管理組合余剰資金の運用方法は?マンション管理士兼FP1級が解説

今回紹介する内容は以下の通りです。

・具体的な管理組合余剰資金の運用方法は?

・管理組合の余剰資金を運用する際の注意点は?

まず、管理組合資金の運用に関する傾向として、令和5年度マンション総合調査よりその傾向を確認します。

次に、具体的な管理組合の余剰資金に関する運用方法について、マンション総合調査の実態も含めて、具体的に紹介します。

そして、管理組合資金の運用に関する注意点を、マンション管理士兼FP1級資格取得者であり、企業の財務責任者も歴任している筆者の視点から具体的に紹介します。

▼今回のコラムの全体像です(画像クリックで拡大します)

修繕積立金の運用、8割が「塩漬け」の現実とインフレリスク

最初に、実際の管理組合における資金運用に関する傾向はどのようになっているのか確認します。

今回も、国土交通省が出している令和5年度マンション総合調査の回答より抜粋します。

以下、参照元も同様となります。

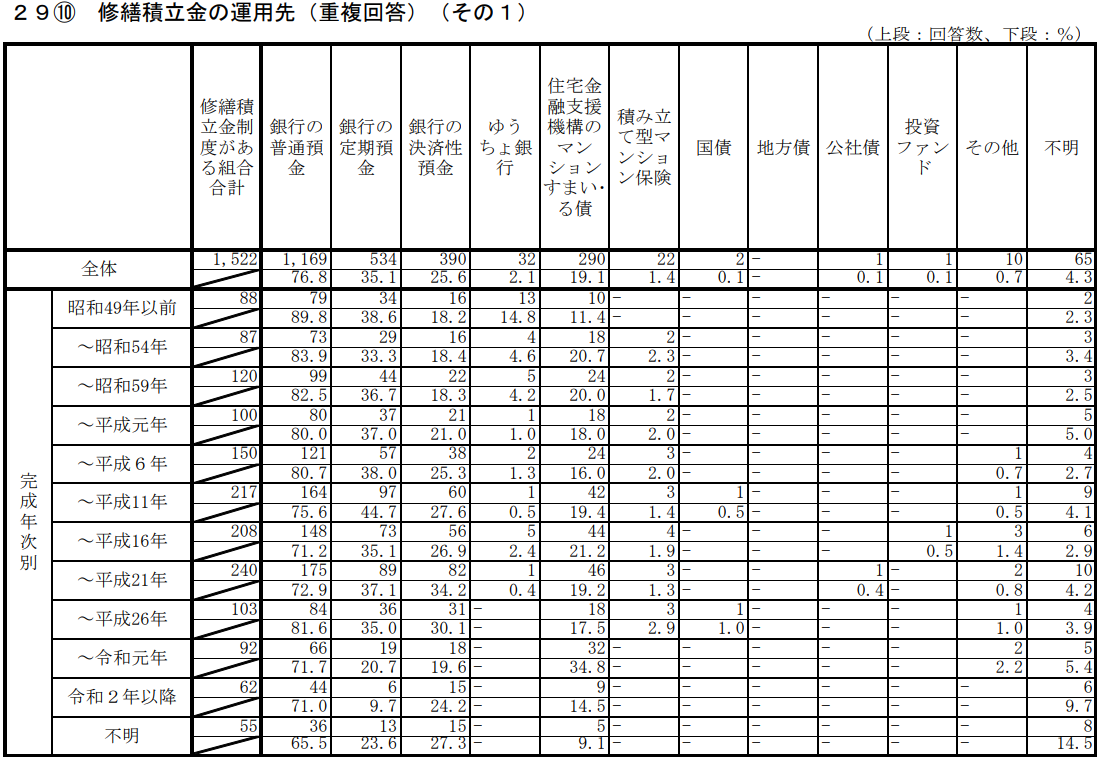

修繕積立金の運用先は?

質問事項に、「修繕積立金の運用先は?」というものがあります。

重複回答もありますが、具体的には以下の通りです。

銀行の預金が運用の中心

運用先として最も多いのが、8割弱を占めた「銀行の普通預金」でした。

これは運用というよりも、修繕積立金を口座に入れているだけ=運用していない

という解釈とも受け取れます。

そして、完成年次が古いマンションほど、この「銀行の普通預金」の割合が多い傾向にあります。

次に多い(というか、いわゆるメインの運用)のが、「銀行の定期預金」の35.1%でした。

大規模修繕工事のタイミングを満期として、普通預金から定期預金に移し替えるという考え方とも捉えられます。

さらに、25.6%の「銀行の決済性預金」と続きます。

預金保険機構によると、銀行の決済性預金は

①決済サービスを提供できること、②預金者が払戻しをいつでも請求できること、③利息がつかないこと、という3要件を満たす預金とのことです。

決済性預金も「利息がつかない」という点から、運用とは言い難いものでしょう。

住宅金融支援機構のマンションすまい・る債は?

銀行の預金が上位3つを占める中で、4番目にようやく「マンションすまい・る債」が入ってきます。

また、マンションすまい・る債については後述で詳細説明しますが、金利が低い現在において、管理組合にとっても比較的なじみ深いものとなってきています。

その他の運用方法は?

ほかには、ゆうちょ銀行が2.1%とわずかながらにあります。

こちらは、管理組合の修繕積立金口座がゆうちょ銀行になっているものも想定されます。

また、非常に割合として低いですが、国債、公社債、投資ファンドが0.1%と続きます。

運用していると回答した1,522件中1~2件のため、冒頭で紹介したタワーマンションのような、非常にレアなケースだと考えられます。

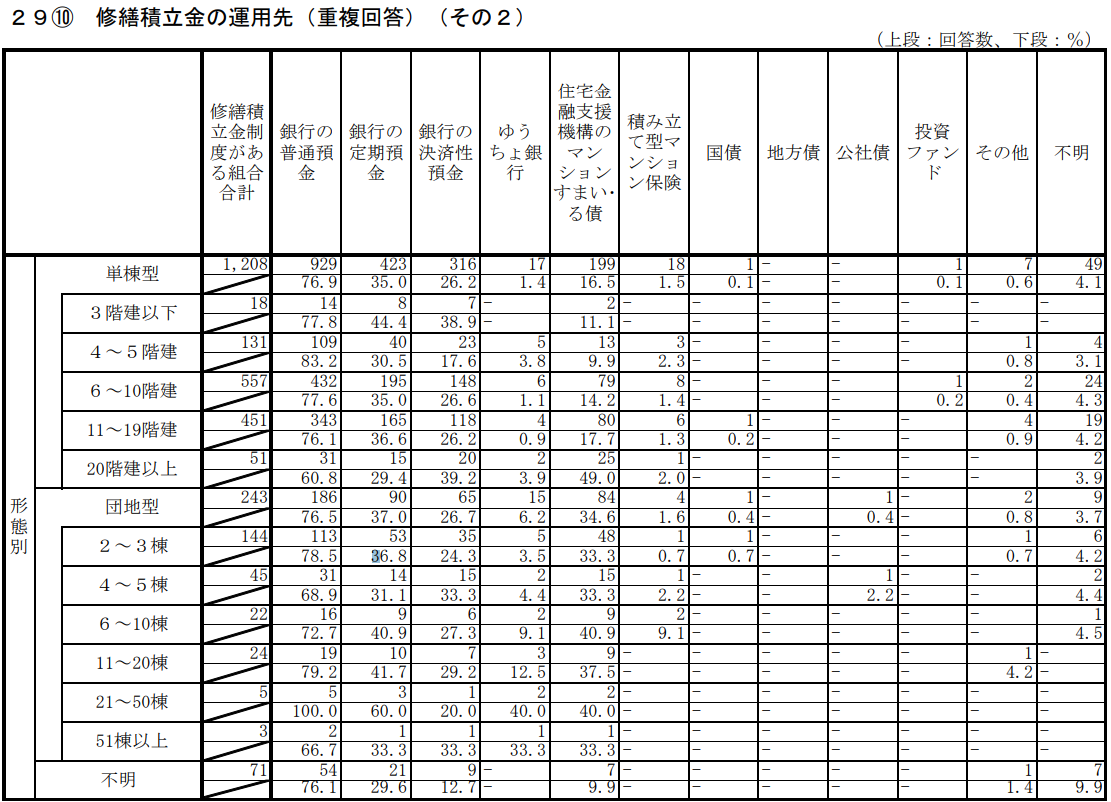

マンションの形態別に修繕積立金の運用先を見てみると…?

さらに、マンションの形態別に運用先を確認してみます。

銀行預金の傾向は?

単棟型、団地型ともに、銀行預金に比重が置かれています。

また、後述しますが、団地型においては、すまい・る債の割合も高くなっています。

大規模かつ長年の修繕積立金の積立実績から、長期にわたって運用について検討されてきていることが伺えます。

すまい・る債の運用状況は?

単棟型と団地型を比較すると、単棟型が16.5%に対して、団地型が34.6%と倍以上の割合ですまい・る債を運用しています。

団地の棟数規模に関係なく、すまい・る債は一定の認知度を誇っていると考えられます。

一方の単棟型のなかでも20階建て以上のいわゆるタワーマンションでは、約半数がすまい・る債の運用を行っていることが分かりました。

冒頭で紹介した通り、タワーマンションは優秀な現役層が数多く住んでおり、かつ、修繕積立金の額も非常に大きいことから、資金の運用にも積極的であることが伺えます。

また、タワーマンションを管理するデベロッパー系を中心とした管理会社が、長期に寝かすこととなる修繕積立金の運用を提案してきている可能性も考えられます。

専門委員会から見る資金運用の傾向は?

さらに、理事会の諮問機関である専門委員会にて資金運用を試みる動きもあります。

専門委員会の設置状況や種類としては以下の通りです。

多くは大規模修繕委員会や防災委員会等、必要でありかつ理事会では負担が掛かるものを中心に設置されています。

そのような中でも、「修繕積立金の運用に関する委員会」として、4.2%という少数ではありますが、設置の傾向にあります。

さらに、単棟型と団地型に分かれているデータもあるので確認してみましょう。

「修繕積立金の運用に関する委員会」の設置状況は、単棟型が3.2%に対して、団地型が8.2%と多くなっています。

そして、数は少ないですが

・単棟型20階以上のタワーマンション

における同委員会の設置割合が高くなっています。

やはり余剰の修繕積立金をどのように活用するのかを、管理組合内で積極的に話されている傾向が確認できます。

【徹底比較】管理組合におすすめの余剰資金運用5選

すでにデータからも明らかになっていますが、マンション管理組合における余剰資金の運用方法について、5つの方法について紹介します。

マンションすまい・る債(住宅金融支援機構)

まず、紹介するのは多くのマンションですでに手掛けている住宅金融支援機構のマンションすまい・る債です。

すまい・る債はマンション管理組合における資金運用として比較的人気の商品です。

新たに、2026年度の募集内容が上記のリンクに掲載されています。

1口上がり50万円から購入可能であり、2.000%(前年度の0.525%から大幅に利率UPしました)です。

また、管理計画認定を受けたマンションに対する利率は2.100%(同0.575%)となります。

さらに、今回マンション管理適正評価制度で★4以上、さらにマンション管理適正化診断サービスでS評価を取っているマンションにもメリットがある「ステップアップすまい・る債」が追加されました。それぞれ、通常募集と管理計画認定取得マンションの間の2.050%となります。

ちなみに、2026年度の募集は、4月13日(月)から2026年10月9日(金)までのようです。

このように、人気の商品であるため、春の募集開始に合わせて管理組合として運用の準備をしておく必要があります。

具体的には、

・運用開始前の管理組合における総会決議

・総会決議後の速やかな申し込み

が必要であると考えられます。

前述の通り、応募が多数の場合は早期に締め切る可能性があります。

そのため、管理組合としてすまい・る債を手掛ける場合には、募集開始時には応募できるように準備しておくことが望まれます。

定期預金

こちらも無難な方法で挙がっていましたが、使わないなら普通預金に置いておくよりも、定期預金に入れて運用する方が良いという考え方に基づくと考えられます。

従って、リスクは無いものの、急に費用がかかる修繕があったとしても引き出しができない、または満期に比べ途中解約利率が適用され利率が減るということになります。

ちなみに、現在の定期預金の利率は、三菱UFJ銀行の例を挙げると、記事紹介日現在で

という状況です。

すまい・る債の方が良い条件となっています。

個人向け国債プラス・新窓販国債|管理組合が国債を検討する際の注意点

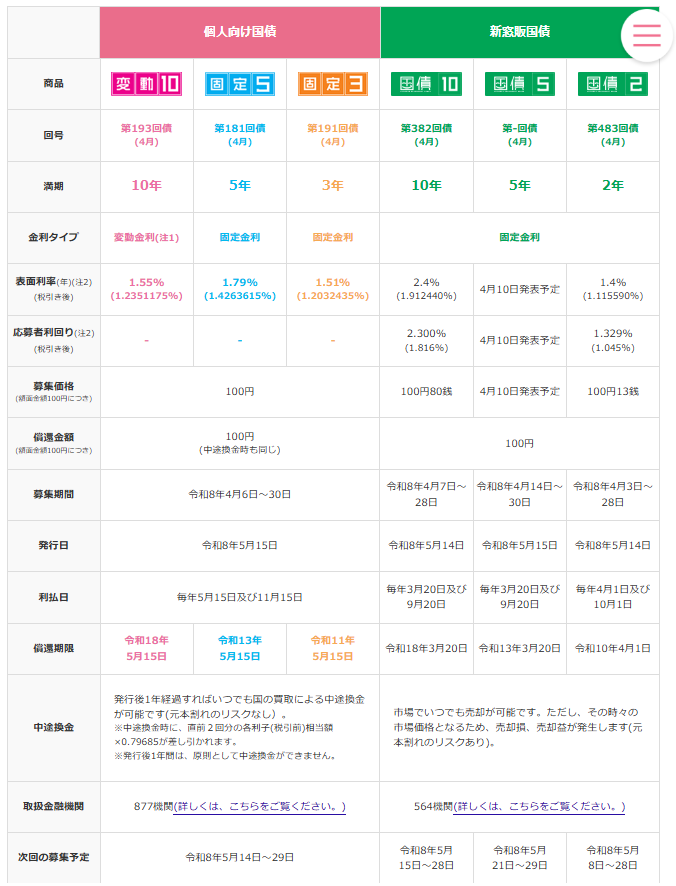

令和5年度マンション総合調査では、管理組合の余剰資金の運用先として「国債」を選んでいる例も一定数ありました。これまで国債といえば、「新窓販国債しか購入できない」という制約があり、購入単位も大きく、管理組合にとってはやや扱いづらい商品でした。

引用:財務省 現在募集中の個人向け国債・新窓販国債より(2026年4月3日時点)

今回、この国債運用の選択肢に大きな変化が生じます。財務省の公表資料では、令和8年12月募集分・令和9年1月発行分から、商品名を「個人向け国債プラス」に変更し、販売対象を「個人のみ」から「個人及び一部の法人等」へ拡大する予定とされています。販売対象となる法人等の例には、管理組合法人だけでなく、法人格を持たないマンション管理組合も含まれています。

個人向け国債が購入できるようになると、管理組合の国債運用は次のように大きく変わります。

管理組合にとってのメリットと注意点

1万円から購入できる

新窓販国債は5万円単位が基本ですが、個人向け国債プラスは最低1万円から1万円単位で購入でき、購入限度額も設けられていません。そのため、管理組合が修繕積立金のうち当面使用しない部分を、比較的細かく区分して管理しやすい点はメリットといえます。ただし、購入単位が小さいからといって、短期で使う予定のある資金まで回してよいわけではありません。

元本割れしない構造(中途換金時のルールあり)

個人向け国債プラスは、額面金額100円につき100円で購入し、償還時も額面金額100円につき100円が戻る商品です。中途換金時も額面金額での換金が前提とされていますが、発行後1年間は原則として中途換金できず、1年経過後に中途換金する場合も、直前2回分の各利子相当額に0.79685を掛けた金額が中途換金調整額として差し引かれます。したがって、「元本割れしない」とはいっても、管理組合実務では、換金時期と受取利息の実質的な減少に注意が必要です。

インフレに強い(変動金利10年)

変動10年型は、半年ごとに適用利率が見直されるため、金利上昇局面では受取利子が増える可能性があります。その意味では、インフレや金利上昇に対する一定の耐性を持つ選択肢といえます。ただし、10年満期の商品であり、修繕工事の時期と資金需要に合わない場合は、途中換金を前提にせざるを得なくなる可能性があります。変動10年型を検討する場合は、「利率」だけでなく「いつ使う資金なのか」を先に確認する必要があります。

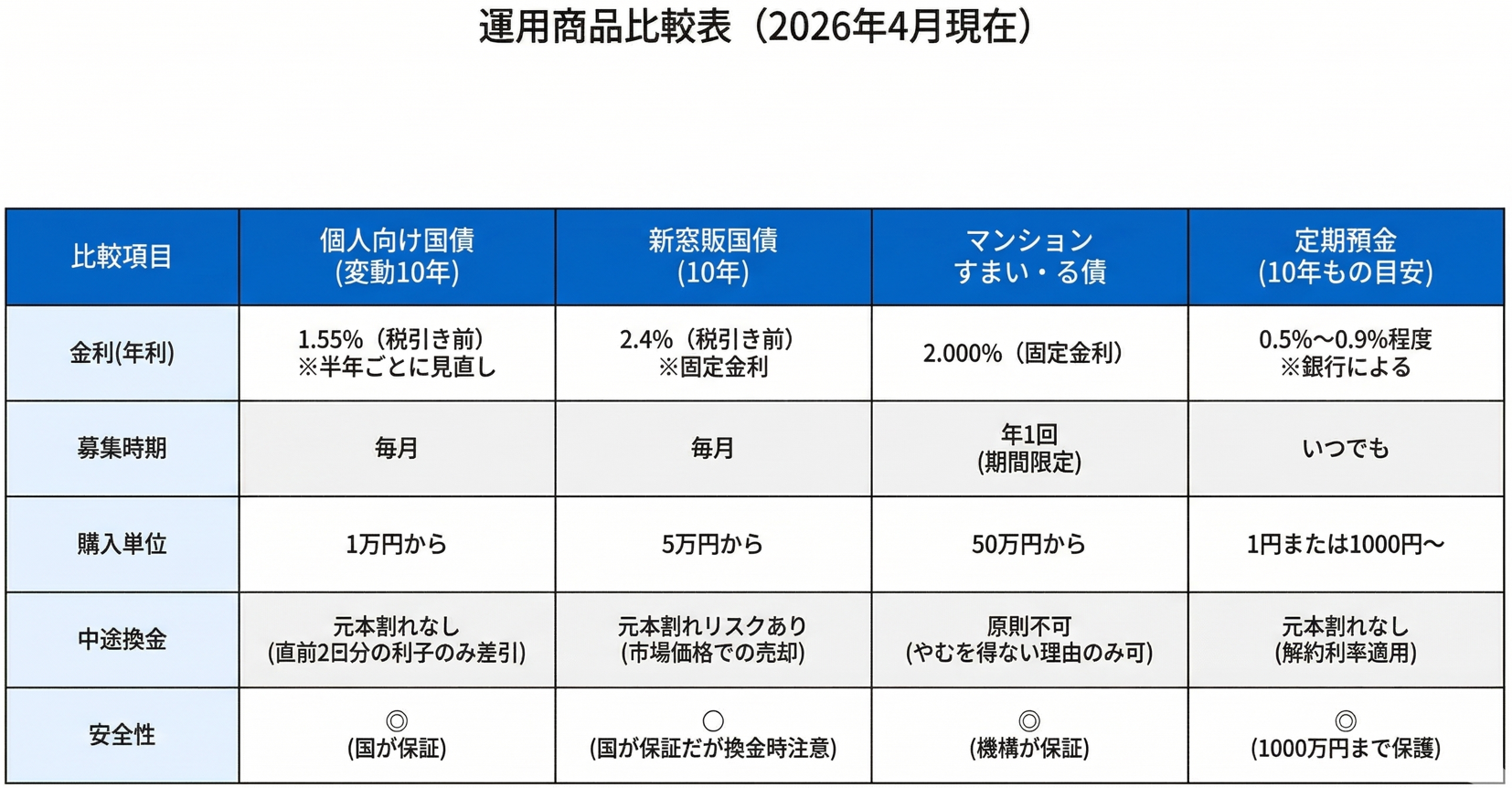

新窓販国債・すまい・る債との比較

※筆者作成

また、マンションすまい・る債について、管理計画認定マンションの金利はさらに0.05%優遇されます。さらに、令和8年4月発行債券は、前年度比大幅に増加し2.000%(管理計画認定マンションは2.100%)となります。

✅マンションすまい・る債:住宅金融支援機構が管理組合の修繕積立金運用を念頭に置いて設計している商品であり、管理組合実務との親和性が高い点が特徴。2026年度の利率水準では、すまい・る債の方が個人向け国債プラスより有利になるケースも。

✅銀行の定期預金:預金保険制度の範囲内で元本1,000万円とその利息までが保護される一方、金利面では国債やすまい・る債に比べて見劣りする。

個人向け国債プラスが管理組合でも購入可能になることで、修繕積立金の保全方法に新たな選択肢が加わることは確かです。ただし、発行後1年間の中途換金制限や中途換金調整額、修繕工事時期との整合性を考えると、「使いやすい商品」と単純に評価するのではなく、資金計画に合う範囲で慎重に位置づける必要があります。

管理組合としてどう活用すべきか?

管理組合にとって最も重要なのは、「まとまった資金を減らさない」ことに加え、「必要な時期に確実に使える状態を保つ」ことです。その意味で、個人向け国債プラスは、当面使用予定のない修繕積立金の一部を安全に保有する選択肢にはなり得ます。ただし、全額を国債に振り向けるような考え方ではなく、普通預金・定期預金・すまい・る債などとのバランスを見ながら、資金を用途別・時期別に分けて考えることが現実的です。

個人向け国債プラスを検討する際は、少なくとも次の点を確認する必要があります。

✅大規模修繕工事や設備更新の時期と重なっていないか

✅中途換金調整額を理解しているか

✅変動10年・固定5年・固定3年のどれが資金計画に合うか

✅すまい・る債や定期預金との役割分担を整理しているか

✅理事会だけでなく、総会決議や管理規約上の手続きに問題がないか

まとめ:個人向け国債プラスは「選択肢の一つ」として冷静に位置づける

令和8年12月募集分・令和9年1月発行分から、個人向け国債プラスとして管理組合も購入可能になる予定です。国が発行する元本確保型の商品であり、変動10年型・固定5年型・固定3年型から選べる点は、修繕積立金の保全方法を考えるうえで注目すべき変化です。一方で、発行後1年間の中途換金制限、中途換金調整額、資金の使用時期との整合性を踏まえると、すべての管理組合に一律で向く商品とはいえません。

あくまで、すまい・る債、定期預金、普通預金などと組み合わせながら検討すべき選択肢の一つです。

個人向け国債プラスの制度概要や、マンション管理組合が購入を検討する際の実務上の注意点については、以下の記事で詳しく解説しています。中途換金制限、すまい・る債との違い、理事会・総会での判断ポイントを整理しています。

社債

冒頭のタワーマンションの例では、リスクが少ない社債を運用したとの記載がありました。

社債とは、企業が市場からお金を借りるために発行するための有価証券であり、投資家が購入することができます。

マンション管理組合も口座を開設することによって、社債を購入することができます。

社債を購入することによって、管理組合としては、利息を受け取ることができ、満期になったら元本が返済される仕組みです。

会社によって価格や利回りが違い、かつ価格が変動するため、前述の国債同様にリスクが発生します。

かつ、国よりも企業の方が破綻リスクがあるため、国債よりも社債の方が利率は高くなっているのが一般的です。

融資型クラウドファンディング

2024年12月19日の日経新聞に「マンション修繕積立金の運用に「融資型CF」を提案」というような記事が出ていました。

マンションの余剰修繕積立金を、融資型クラウドファンディングという形態で運用するという流れです。

融資型クラウドファンディングとは、

です。おもな特徴としては、

・少額のお金を多数から集めることができる

・プロジェクト単位で投資ができる

というものです。そして、メリットは、

・借り手としては迅速な調達が可能

といった点があります。対して、デメリットとしては、

・流動性が低い場合がある

・目標額に到達できない場合は調達できない

などが考えられます。

すでに実績がある管理組合もあるとのことです。

管理組合として修繕積立金の運用においてリスクにさらす訳にはいかないでしょう。

しかしながら、リスクを極力低減でき、運用リターンが可能となるのであれば、今後新たな資金運用方法として管理組合内で検討される可能性も出てくるでしょう。

失敗しない!管理組合が運用を始める「4つの実務チェックポイント」

最後の章では、修繕積立金を中心とした余剰資金を運用する場合の注意点を紹介します。

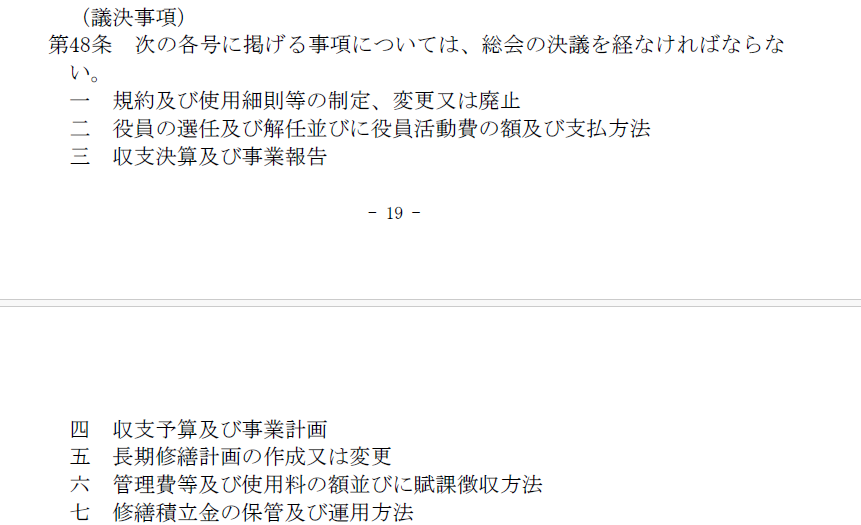

【合意形成】総会決議と管理規約をクリアにする

修繕積立金は、管理組合の共有財産のため、その運用については管理組合の合意が重要となります。

おもに管理規約には、修繕積立金の運用については、総会決議事項として記載されていることが一般的です。

標準管理規約第48条7号では、以下の通り

総会の普通決議事項として、修繕積立金の保管及び運用方法として定められています。

運用を検討する際には、金額や運用商品とともに総会決議を得ることが必要となります。

【安全第一】リスクとリターンのバランスを見極める

修繕積立金は、将来的には必ず必要となるお金であるため、リスクをとった運用は望ましくありません。

そのため、マンション総合調査にあったとおり、多くのマンションでは、銀行預金がすまい・る債というリスクがない商品を選んでいます。

国債や社債等、リスクを伴う運用を行う管理組合はごく少数であると考えられますが、リターンとリスクは表裏のため、管理組合として慎重に運用方針を検討することが望まれます。

【効果検証】運用スケールと「効果」を試算する

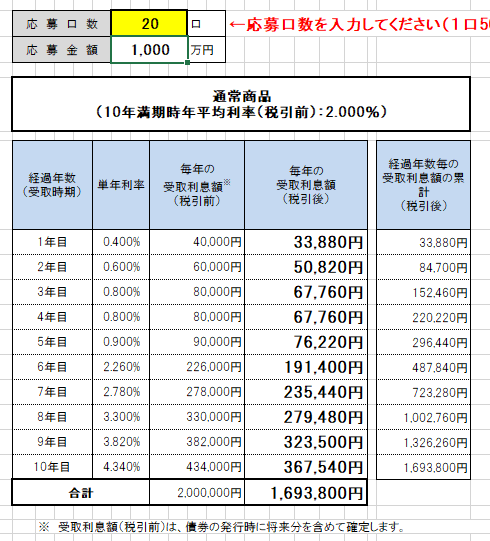

ちなみにすまい・る債を例に、1000万円を10年間運用した場合と、1億円を10年間運用した場合の効果を比較すると、このすまい・る債は、毎年利息が付く単利の効果であることから、

運用益:200万円 10年間の単利利回り:20%

・1億円の運用:1億円×(1+0.02×10年)=1億2,000万円

運用益:2,000万円 10年間の単利利回り:約20%

※税引き前で管理計画認定を受けていないマンションを想定

という計算になります。10年間投資すると、で2%×10年の20%の効果が表れますが、1年目は0.4%~10年目で4.34%と、段階的に単年利率が上がっていく事になります。10年の平均で見ると2%という事になります。

これは、前年度の募集に比べて、金利が約4倍になっているので、大きく運用実績が増えます。

ちなみに、運用額が10倍になると、同様の運用方法なら当然10倍の効果が表れます。

その差としてなんと税引き前とはいえ1,800万円あり、運用に回せる金額が大きいほど効果が得られるということになります。

具体的には、以下のサイトの「受取利息額の計算ツール」

でExcelシートがダウンロードできるため、実際の金額が算出可能です。Excelシートでは1000万円、20口購入の場合は以下のように算出されます。

【流動性】「いざという時」の資金繰りを圧迫しない

修繕積立金のほとんどの額を運用に回す管理組合は少ないと考えられます。

しかしながら、満期を待たずに運用期間中にやむを得ない多額の費用を伴う修繕が発生することも考えられます。

そのため、いくらぐらいを運用に回すか、また将来の予備としてどのぐらい持っておくのが適切なのか、現状のマンションの管理状況とも照らして十分考えておくおくことが重要です。

定期預金の解約やすまい・る債の解約も出来なくはないですが、本来計画していた運用目標に対して目減りしてしまう点に注意が必要でしょう。

2026年以降の管理組合資金は「守り」と「運用」の両輪で考える時代へ

修繕積立金は、将来の大規模修繕や長寿命化への備えとして欠かせない「マンションの生命線」といえる資金です。しかし、インフレが続く現在では、普通預金のまま据え置くだけでは実質的な価値が徐々に目減りしてしまう点に注意が必要です。

2026年度はすまい・る債の利率が大幅に見直され、さらに令和8年12月募集分・令和9年1月発行分からは「個人向け国債プラス」として、管理組合も国債を購入できる予定です。安全性を重視した運用の選択肢は広がりますが、それぞれの商品には満期、中途換金、購入単位、制度目的の違いがあります。すまい・る債、定期預金、新たな国債制度を適切に組み合わせていくことで、過度なリスクを負わずに修繕積立金の価値を守る運用体制を構築できます。

国の公的年金(GPIF)が行っているように、必要な流動性を確保しつつ、余剰分を効率的に運用するという考え方は、管理組合にもそのまま当てはまります。いま求められているのは、単なる「防衛」ではなく、未来の修繕に備えながら資金を健全に保つための“バランス感覚”です。

ぜひ次回の理事会では、2026年以降の資金管理のあり方を共有し、運用方針の明文化や合意形成を進めてみてください。

大切な修繕積立金の価値を守り、次世代へ確実に引き継いでいくために。

コメント