マンションの管理組合にとって、「固定資産税の減税」は魅力的なテーマではないでしょうか。2023年度予算で承認された「マンション長寿命化促進税制」は、老朽化マンションの修繕を後押しする新たな税制優遇策です。しかし、その内容はやや複雑で、適用条件も厳しいとの声も。

本記事では、この制度の概要やメリット、対象となるマンションの条件を分かりやすく解説します。以前、当サイトの記事「老朽化マンションの大規模修繕工事で減税の可能性」

では概要のみ触れましたが、今回は国土交通省の最新資料をもとに詳細をお届けします。

※2025年4月に更新しました。

マンション長寿命化促進税制の概要と国土交通省の発表

国土交通省の発表資料より、今回の施策の概要を確認してみます。

※国土交通省 マンション長寿命化促進税制(固定資産税の特例措置)について

(令和5年4月26日修正版より)

こちらの資料がベースとなっています。

高経年マンションが抱える課題と施策の背景

国土交通省が示すマンション長寿命化促進税制の背景を解説します。

○ 長寿命化工事が適切に行われないと、外壁剥落・廃墟化を招き、周囲への大きな悪影響や除却の行政代執行に伴う多額の行政負担が生じる。建替えのハードルも高く、マンションの長期使用を促す必要。

○ このため、必要な積立金の確保や適切な長寿命化工事の実施に向けた管理組合の合意形成を後押しすることが必要。

工事費の高騰に加え、高経年マンションでは住民の高齢化が進んでいます。

そして、修繕積立金の値上げ合意が難しい現状が続いています。

今後、高経年マンションの放置は避けられず、対策が急務です。

長寿命化に向けた施策はあらゆる分譲マンションにおいて必要不可欠です。

加えて建替えのハードルは限りなく高く、こうした状況のマンションでは建替えが現実的に難しいです。

そのため、国が減税を活用してマンション長寿命化を後押しし、管理組合の行動を促す狙いです。

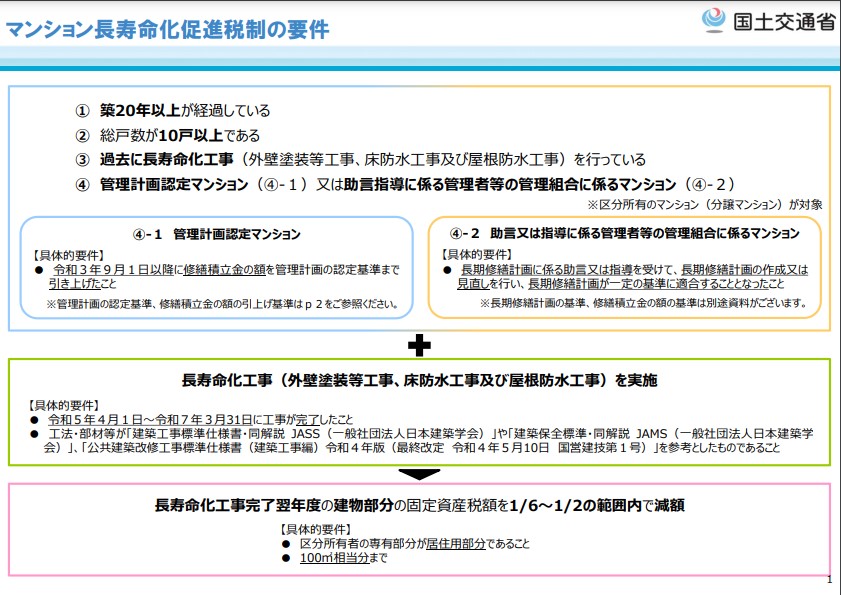

固定資産税減額の仕組みと条件

続いて、税制改正の概要です。

○ 減額割合は、1/6~1/2の範囲内(参酌基準:1/3)で市町村の条例で定める。

(※1)屋根防水工事、床防水工事、外壁塗装等工事

長寿命化に役立つ大規模修繕工事には、屋根防水工事、床防水工事、外壁塗装などが含まれます。

これらは大規模修繕工事で必須となる主要な工事内容です。

一定の要件を満たし、工事を行うことで固定資産税の減額が実現されます。

ただし、減税を受けるには各戸での対応が必要です。

減税対象となるマンションと工事の条件

具体的に対象となるマンションとして、以下の要件が挙げられています。

〇総戸数が10戸以上である

〇過去に長寿命化工事(外壁塗装等工事、床防水工事及び屋根防水工事)を行っている

〇管理計画認定マンション又は助言指導に係る管理者等の管理組合に係るマンション

特に

・管理計画認定マンション

・助言指導に係る管理者等の管理組合に係るマンション

についてはこれ以降個別で確認していきます。

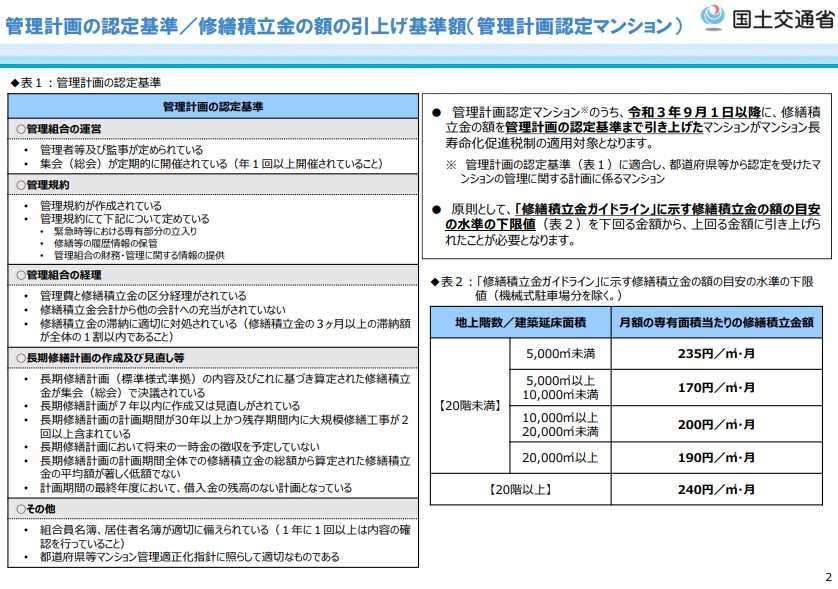

管理計画認定マンションの減税条件

管理計画認定マンションの減税条件は以下の通りです。

※ 管理計画の認定基準(表1)に適合し、都道府県等から認定を受けたマンションの管理に関する計画に係るマンション

〇原則として、「修繕積立金ガイドライン」に示す修繕積立金の額の目安の水準の下限値(表2)を下回る金額から、上回る金額に引き上げられたことが必要となります。

※(表1)(表2)は次の「管理計画の認定基準」画像に対応しています

令和3年9月1日以降として指定しているのは、国土交通省の修繕積立金ガイドラインにおいて、修繕積立金の目安額を改定したためです。

つまり、国土交通省の最新ガイドライン基準を満たす修繕積立金の引き上げが条件です。

修繕積立金のガイドライン水準引き上げとは

「修繕積立金の値上げによって、ガイドライン水準に引き上げている」点については、以下ような状況

・もともとガイドライン水準をクリアしていない

・値上げにより新ガイドライン基準の枠の中に入って来た

・かつ管理計画認定マンションとなった

が必要となるようです。

管理計画認定を受けたマンションの場合は、国土交通省発表資料としてこちらに掲載があります。

また、管理計画認定制度については、以下に細かく解説しています。

そして「管理計画認定マンション」が減税を受けるための要件です。

管理計画認定マンションがまだ非常に少ない(2023年6月現在)ことから、次に紹介する「助言指導に係る管理者等の管理組合に係るマンション」よりも対象がかなり少ないことが想定されます。

また、助言・指導を受けた管理組合のマンションにも関連資料がありますが、その違いを以下で詳しく解説します。

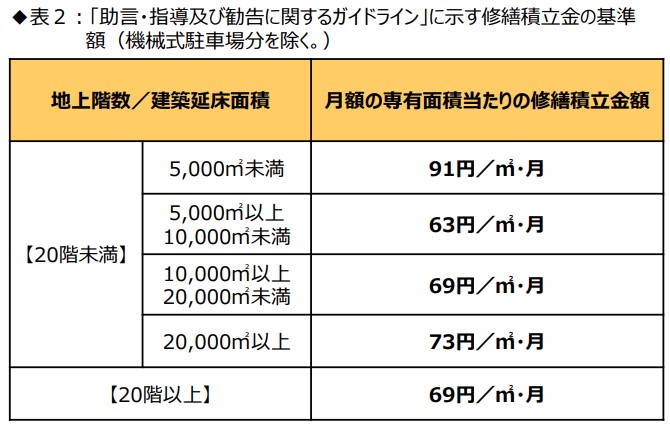

助言・指導を受けた管理組合の減税対象マンション

こちらの具体的な要件としては、以下のとおりとなっています。

先の管理計画認定制度と似たような資料が国土交通省より発表となっています。

双方の2ページ目において、それぞれ違っています。

具体的な内容としては、以下の様な点が挙げられています。

〇 このうち、修繕積立金の額については、「助言・指導及び勧告に関するガイドライン」に示す修繕積立金の基準額(表2)が積み立てられていることが必要となります。

また、こちらに記載の表1、表2についても確認しておきます。

表1については、管理計画認定制度認定の要件となっている、長期修繕計画の内容と近い形です。

↑こちらから、管理計画認定制度の長期修繕計画の内容を確認できます。

その中で、表2と関連するのですが、表2は修繕積立金ガイドラインの額と比べ、修繕積立金の額が「(著しく)低額」となっていることがわかります。

これは何を意味しているか少し考えましたが、詳細は後述します。

長寿命化工事済みマンションの適用条件

冒頭でご紹介した、国土交通省発表資料の画像データによると、上述の

「管理計画認定マンション」

であるか、または

「助言指導に係る管理者等の管理組合に係るマンション」

であるかは「OR」(どちらか)の要件であるのに対して、

「長寿命化工事」は必ずしなければならないこととなります。

具体的な要件としては、以下のとおりです。

〇工法・部材等が

「建築工事標準仕様書・同解説 JASS(一般社団法人日本建築学会)」や

「建築保全標準・同解説 JAMS(一般社団法人日本建築学会)」

「公共建築改修工事標準仕様書(建築工事編)令和4年版(最終改定 令和4年5月10日 国営建技第1号)」

を参考としたものであること

条件として、長寿命化工事を行う期間に制限があります。

そして、基準に従った工法や部材等によるものが求められます。

また、国土交通省のよくある質問の中には、

「各工事の工法、部材等については、上記仕様書を参考に、適切であることが建築士又は瑕疵担保責任法人によって確認されたものであれば問題ございません。 」

とのことなので、建築士等への専門家への確認が必要です。

専門家が読み解く制度のメリットと課題

この制度概要を確認し、マンション管理士である筆者独自見解を紹介します。

固定資産税減額のハードルと現実

まず、厳しい条件でも減税額は最大1/2で、適用期間は1年間のみです。

さらに、100㎡相当分ということです。

これは仮に150㎡の大きめのマンションなら、減税額の最大1/2であったとしても、トータルで1/3程度の恩恵になってしまいます。

また、マンションとして現時点では非常に優秀なマンションの部類に入るといっても過言ではない、管理計画認定マンションにおいても、この令和5年4月1日~令和7年3月31日に大規模修繕工事が完了するタイミングであるということになります。

その点を考えると、むしろ助言・指導を受けた管理組合のマンションが対象になりやすいようです。

修繕工事の効果は次の工事まで複数年に及びます。

減税効果もせめて1年ではなく複数年の適用があればというところは、誰もが感じる所かもしれません。

助言・指導を受けたマンションへの減税促進策

管理計画認定マンションよりも、修繕が喫緊の課題である高経年マンションをターゲットにしている点が色濃いところです。

逆に、高経年で修繕についてこれまで意欲的でなかったマンションが、この固定資産減税幅や様々な対応で、重い腰を上げることができるかという点です。

先にも紹介した通り、「減税幅1/6~1/2」がこれらのマンションにおいてメリットとして働くかどうかでしょう。

地価が高いマンションは各住戸に対する固定資産税の支払いがあります。

そうでないマンションは、マンション全体の恩恵は大きいかもしれません。

しかし各住戸を考えるとどうでしょうか?

管理組合や理事会の負担に見合わない可能性もあります。

また、表2の修繕積立金の基準幅も、修繕積立金ガイドラインで必要とされている金額と比べて極めて低いことがわかります。

本来見慣れている修繕積立金ガイドラインでは、

20階未満、5,000㎡以下の最低ラインは235円/㎡・月

に対して、表2は91円です。

積立金が非常に少ない、長年全く修繕積立金に対するテコ入れをしてこなかった管理組合に対する施策として考えられます。

管理計画認定マンションが対象外になりやすい理由

対象マンションが果たしてどれだけあるかということもあります。

管理計画認定マンションや認定を計画しているマンションに対しても、今回の減税施策は適用となっています。

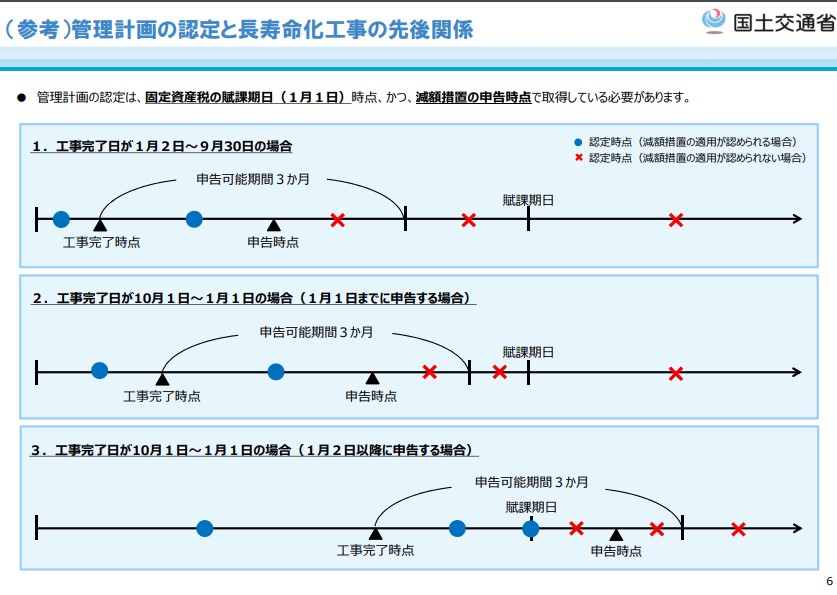

工事完了から申告可能期間は3ヶ月とされています。

工事完了から申告可能期間は3ヶ月とされています。

工事期間が偶然一致した場合に申請する流れが現実的でしょう。

ただ、管理計画認定を取得するマンションは管理組合の意識が非常に高いです。

連続してこちらの減税施策への対応についても実施することも想定されます。

しかしながら、先に述べた通り、たまたま修繕積立金を上げたことでガイドラインを満たし、かつ管理計画認定マンションとなっている、そのようなマンションは果たしてどれぐらい該当するのかという点があります。

管理計画認定を目指すマンションは、元々一定の管理機能が備わっています。

また修繕積立金についても、今回の固定資産税減税施策ができる前やさらには管理計画認定制度ができる前から、十分な管理組合運営がなされている可能性が高いでしょう。

そのため、実は「優秀なマンションは対象外」みたいな見え方かもしれません。

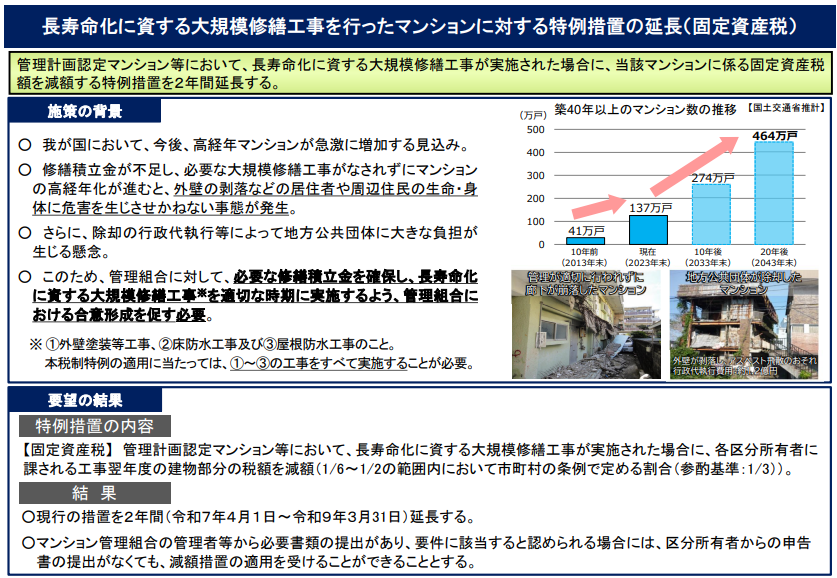

適用期間の延長(2025年4月追加情報)

マンション長寿命化促進税制は、2025年度の税制改正により、適用期間が2年間延長され、2027年3月31日までに完了した長寿命化工事が対象となりました。

※国土交通省 令和7年度税制改正概要5ページより

概要

✅延長期間: 2025年4月1日から2027年3月31日までに完了した工事が対象。

✅対象工事: 屋根防水工事、床防水工事、外壁塗装工事などの大規模修繕工事。

✅減税内容: 工事翌年度の建物部分の固定資産税が、市町村の条例で定める割合(1/6~1/2の範囲内、参酌基準1/3)で減額されます。

✅手続き簡略化: 区分所有者個人の申告が不要となり、管理組合が必要書類を提出することで適用可能になりました。

対象要件

✅「管理計画認定マンション」または適切な管理が行われていると認められること。

✅過去に1回以上の長寿命化工事を実施済みであること。

✅長期修繕計画が一定基準を満たしていること。

この延長措置により、多くの管理組合が制度を利用しやすくなり、大規模修繕工事の実施や修繕積立金見直しが促進されると期待されています。

マンション長寿命化促進税制の総括

2025年度の税制改正により、2年間延長されたことに加え、要件を満たしていればより活用しやすい内容に改正されました。

管理計画認定マンションや適切に管理が行われており、修繕積立金の引上げを行ったマンションにおいて可能性が広がったと言えるでしょう。

また、改正によって、個々のマンションの区分所有者からの申告が無くても、管理者等(理事長)からのまとめての申請も受け入れられると考えられ、管理組合として使い勝手が大幅に良くなったといえるかもしれません。

まだ延長施策が始まったばかりなので、事例は少ないかもしれませんが今後の活用の可能性についてはかなり期待が膨らんだと言っていいでしょう。

マンション長寿命化促進税制は、固定資産税減税という魅力的なメリットがある一方で、適用条件の複雑さや対応の手間から、管理組合にとってハードルが高い制度と言えるでしょう。特に高経年マンションでは、資金面での恩恵を期待しつつも、実際の対象は限定的です。

管理計画認定マンションであっても、2023年4月から2025年3月の工事完了や修繕積立金の値上げが条件に合致するケースは稀だと考えられます。マンション管理士として、制度の理解に時間が必要と感じるほど複雑なこの施策。今後、管理組合がどのように活用していくのか、注目していきたいと思います。

コメント