「家賃はもったいない」「やっぱり買ったほうが得だよ」——

そんな言葉を一度は耳にしたことがあるのではないでしょうか。しかし、住まいの選択は、単純に「毎月いくら払うか」だけで決まるものではありません。特にマンションは、購入した後に「管理組合」「修繕積立金」「建物の維持」という問題と長く向き合うことになります。

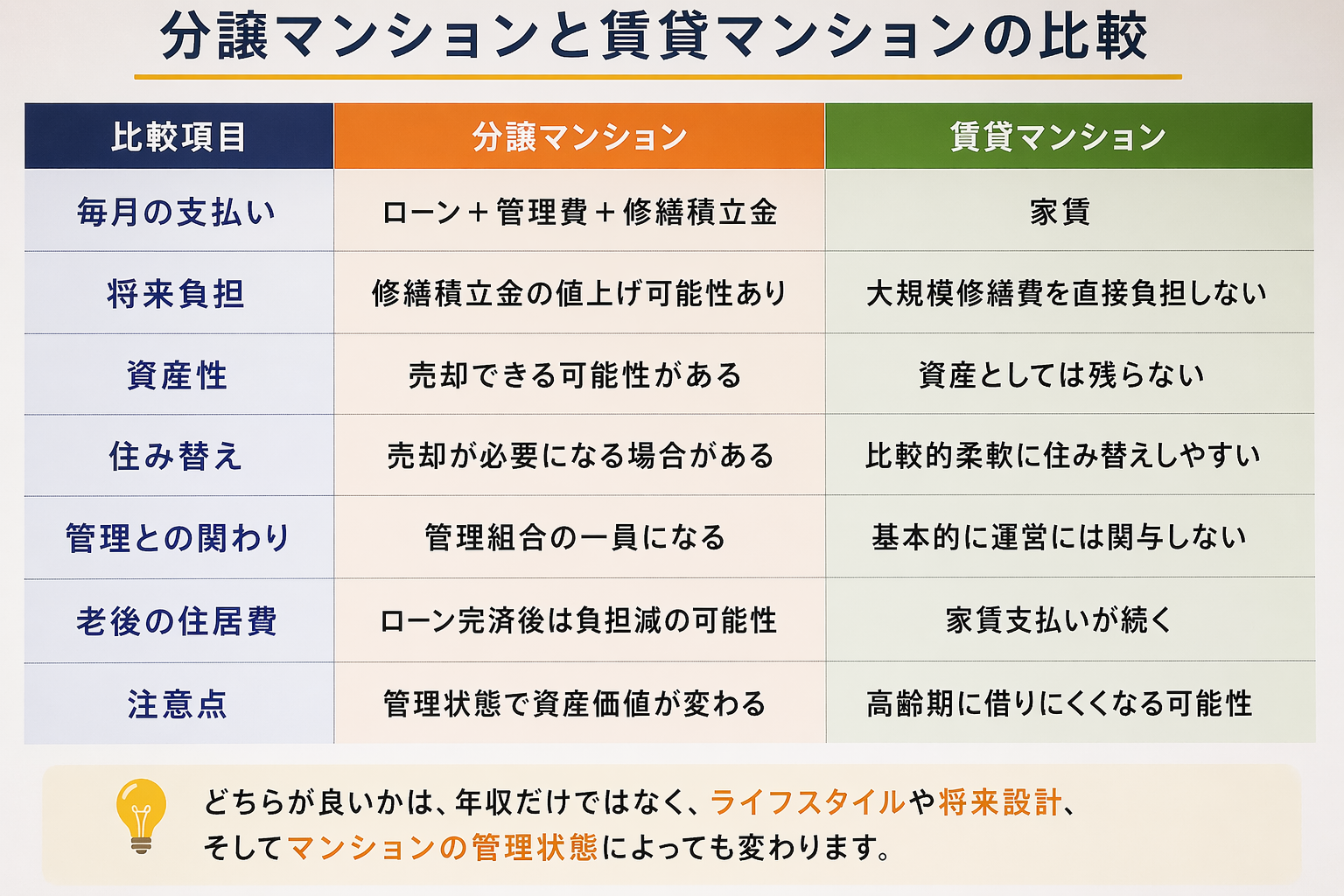

この記事では、分譲と賃貸を「管理」「将来負担」「資産価値」という視点から比較し、これからの時代の住まい選びを考えていきます。

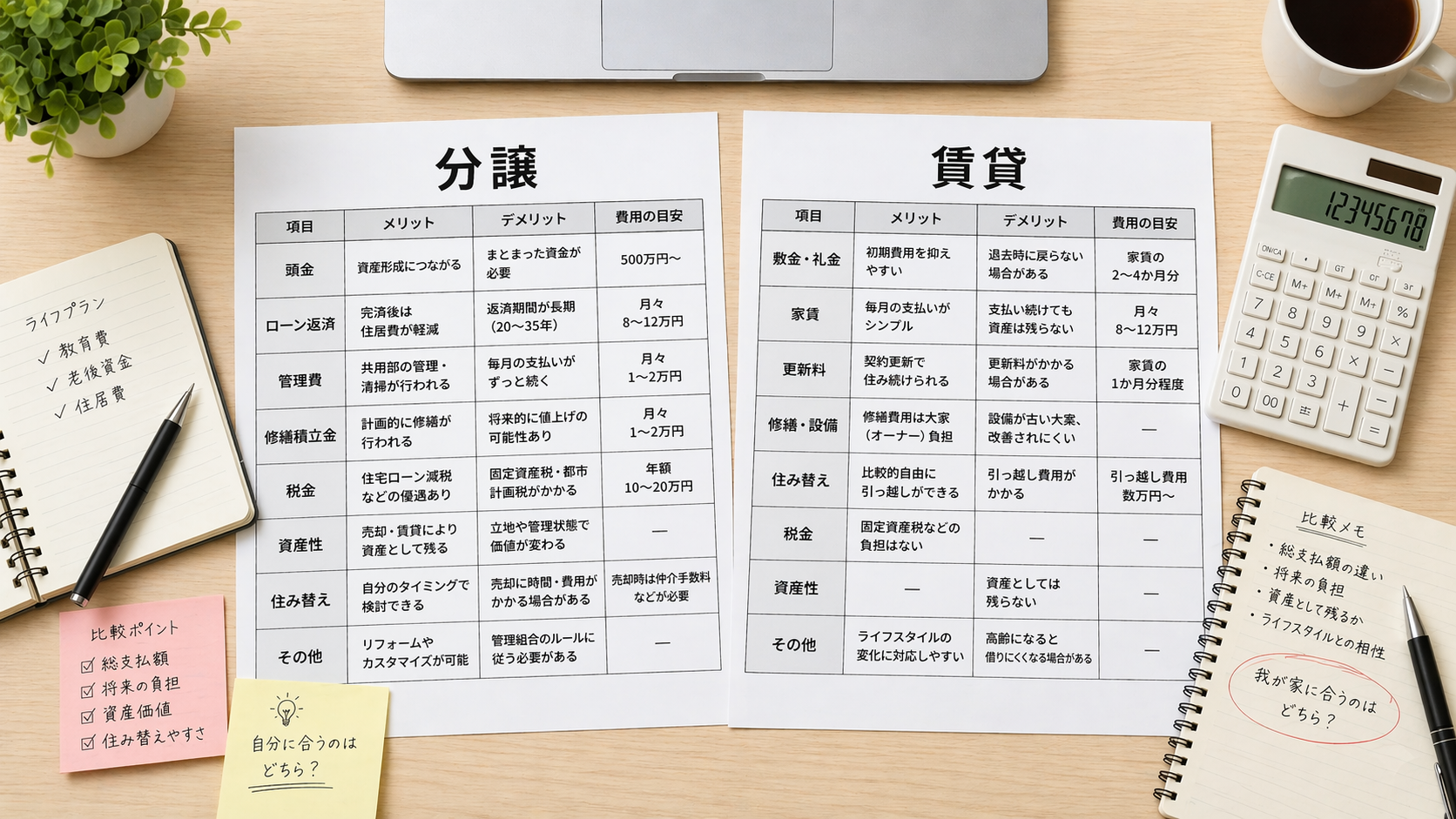

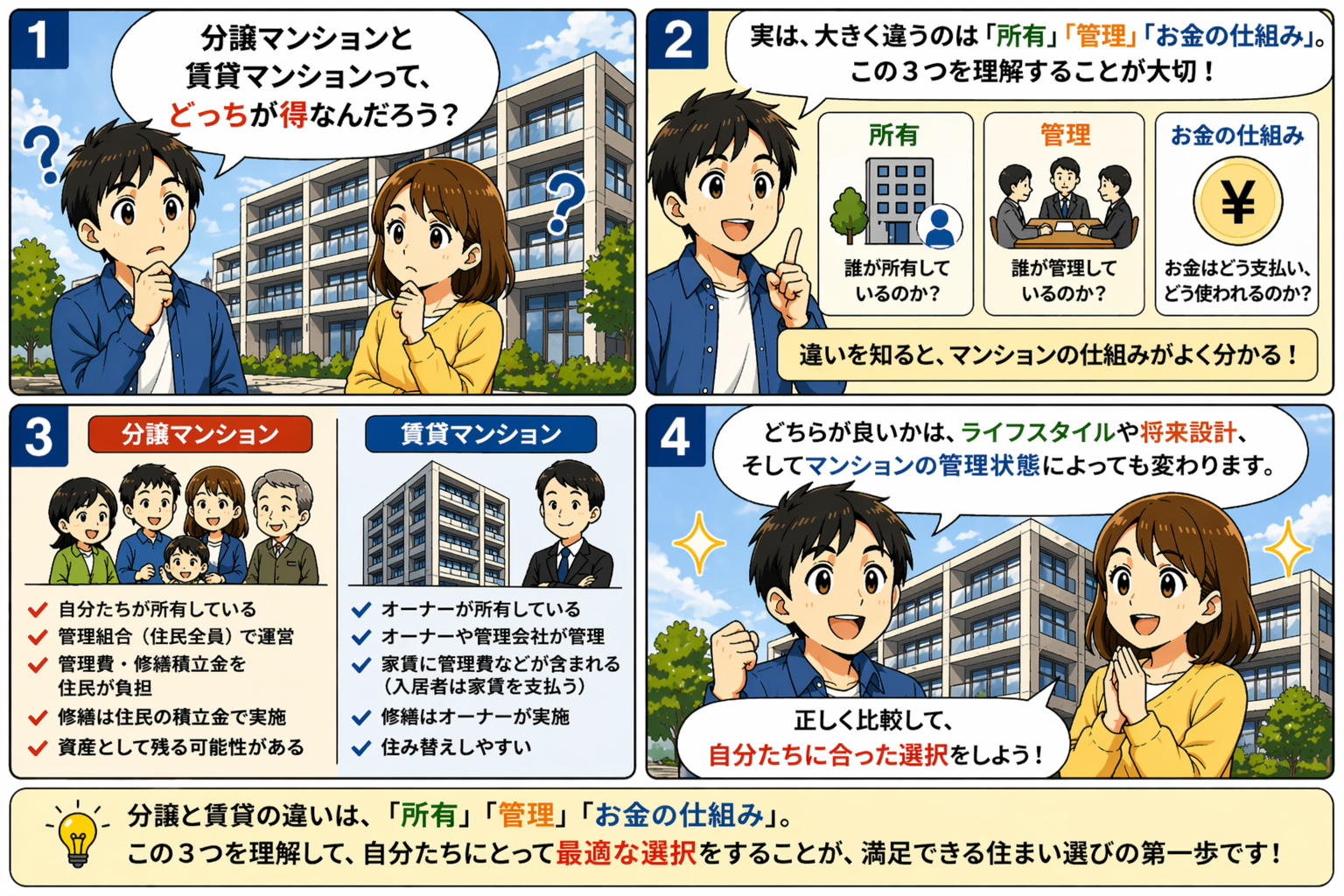

▼大前提としての分譲マンションと賃貸マンションの違いはこちらで分かりやすく紹介しています。

そもそも「得」とは何を意味するのか

「得か損か」を考えるとき、何を基準にするかによって答えはまったく変わってきます。まずは「得」という言葉の中身を整理してみましょう。

毎月の支払いだけでは比較できない

「賃貸より住宅ローンのほうが月々の支払いが安い」という話はよく聞きます。しかし、住宅を購入した場合には、ローン返済以外にもさまざまな費用が発生します。

たとえば、分譲マンションを購入すると、毎月の管理費・修繕積立金の支払いが発生します。さらに、固定資産税や火災保険料、将来的な室内リフォーム費用なども見込んでおく必要があります。賃貸では入居者が直接これらを負担することはありませんが、それらの費用は家賃に一定程度反映されているとも言えます。

つまり、「月々の支払い額」だけで比較しても、住まいの本当のコストは見えてきません。特に分譲マンションでは、建物が古くなるにつれて修繕費用の負担が重くなることがあります。購入時には見えにくいこうした将来負担まで含めて考えることが重要です。

住み替えやすさという価値

「得」を考えるうえで見落とされがちなのが、住み替えのしやすさです。

人生には転勤・結婚・離婚・子どもの独立・親の介護など、住まいを変える必要が生じる場面がいくつもあります。賃貸なら契約期間の縛りはありますが、比較的柔軟に住み替えができます。一方、分譲マンションを売却するにはある程度の時間と費用がかかりますし、市場状況によっては思ったような価格で売れないこともあります。

ライフスタイルの変化に柔軟に対応できることも、一つの「得」です。住む場所を自由に選べるという価値は、金額では表せないものがあります。

所有には負担もある

不動産を所有することには、精神的な安心感がある反面、さまざまな責任も伴います。

分譲マンションのオーナーは、区分所有者として管理組合の一員になります。管理組合の運営に参加する義務があり、修繕工事の計画や管理費・修繕積立金の改定といった重要な意思決定にも関わることになります。マンションの管理状態を良好に保つためには、居住者全員の協力が必要です。

「買えば安心」ではなく、「買った後にどう維持していくか」が問われる時代になっています。マンションは戸建てと違い、多くの区分所有者が共同で建物を維持していく仕組みです。そのため、自分一人では解決できない問題も多く、管理組合が機能しているかどうかが将来を左右します。

所有することの責任と仕組みを理解したうえで、購入を検討することが重要です。

▼自分自身の専有部分に対して、全員の持ち物である共用部分に関するコラムはこちらです。

分譲マンションのメリットと注意点

分譲マンションには、賃貸にはない魅力があります。ただし、その魅力を享受するためには、見落としてはいけないポイントもあります。

資産として残る可能性がある

分譲マンションを購入する最大のメリットのひとつは、支払いが「資産」に変わる可能性があることです。

賃貸の場合、家賃を支払い続けても手元には何も残りません。一方、分譲マンションはローンを返済し終えれば、自分の財産として残ります。将来的に売却したり、子どもに相続したりすることもできます。

ただし、「買えば必ず資産になる」とは言えません。特に、管理状態が悪化しているマンションや、修繕積立金不足を抱えているマンションでは、築年数以上に価値が下がるケースもあります。立地や建物の状態、周辺の市場環境、そして何よりマンションの管理状態によって、将来の資産価値は大きく変わります。

同じ価格で購入したマンションでも、管理が行き届いたものとそうでないものでは、10年後・20年後の売却価格に大きな差が生まれることがあります。

ローン完済後の住居費という考え方

住宅ローンを完済した後は、毎月の返済がなくなります。老後の生活を考えると、住居費の負担が大幅に軽減されるのは大きなメリットです。

年金収入だけでの生活では、毎月の家賃支払いが大きな負担になることがあります。ローンを完済した分譲マンションがあれば、管理費・修繕積立金などの維持費のみで住み続けることができます。この点は、長期的な生活設計において非常に重要な要素です。ただし、築年数が進めば、修繕積立金の値上げや設備更新費用の問題が出てくることもあります。

もっとも、これはローンを完済できた場合の話です。購入時に無理のない返済計画を立てることが前提になります。

管理費・修繕積立金は続いていく

分譲マンションでは、ローンを完済した後も管理費と修繕積立金の支払いは続きます。

管理費は、共用部分の清掃・設備維持・管理会社への委託費などに充てられます。修繕積立金は、将来の大規模修繕工事(外壁塗装・屋上防水・給排水管の更新など)に備えるための積み立てです。これらは月に数千円から数万円程度かかることが多く、将来にわたって支払いが続きます。

また、修繕積立金が不足している場合は、大規模修繕の時期に一時金の徴収や積立金の大幅値上げが行われることもあります。購入前に、修繕積立金の残高や積立状況を確認することが重要です。

▼管理費と修繕積立金について分かりやすく説明しているコラムはこちらです。

賃貸マンションのメリットと注意点

賃貸は「損」というイメージを持つ方も多いですが、賃貸ならではの強みもあります。ただし、長期的に見たときに注意すべき点も存在します。

住み替えしやすい

賃貸の最大の強みは、住み替えのしやすさです。

転勤が多い仕事をしている方、家族構成の変化が予想される方、まだ定住する場所が決まっていない方などにとって、賃貸は非常に合理的な選択肢です。契約更新のタイミングで住み替えができ、生活スタイルの変化に合わせて住まいを変えることができます。

また、近隣トラブルや環境の変化があった場合にも、比較的早く対応できます。これは分譲マンションを所有している場合には容易ではありません。特に、売却したくても買い手が見つかりにくいマンションでは、想定通りに住み替えできないケースもあります。

大規模修繕リスクを直接負わない

賃貸住まいの場合、建物の修繕は基本的にオーナー(大家さん)の責任で行われます。

分譲マンションでは、大規模修繕工事に必要な費用は区分所有者全員で負担します。修繕積立金が不足していれば、値上げだけでなく、一時金の徴収が行われることもあります。賃貸ではこうした負担を直接負うことはなく、予期せぬ出費のリスクが少ないと言えます。ただし、建物の管理状態が悪ければ、設備不良や住環境の悪化といった形で入居者側にも影響が出ることがあります。

また、建物の老朽化が進むと、オーナーが修繕を行わずに放置するケースや、建て替えや取り壊しによって退去を求められるケースもあります。賃貸にもゼロではないリスクがあることは念頭に置いておきましょう。

高齢期の賃貸リスク

賃貸で注意が必要なのは、高齢になったときの住まいの確保です。

日本では、高齢者を賃貸物件のオーナーが敬遠するケースがあります。孤独死のリスクへの懸念や保証人の確保の難しさなどから、高齢になると希望する物件に入居しにくくなることがあります。また、年金生活に入った後も毎月の家賃支払いが続くことは、家計への負担になる可能性があります。

賃貸を長期的に選択する場合は、高齢期に備えた資産形成を並行して行うことが重要です。「賃貸だから老後の準備をしなくていい」ということにはなりません。

これからは「どのマンションを選ぶか」が重要になる

分譲・賃貸どちらを選ぶかという議論と同じくらい、あるいはそれ以上に重要なのが、「どのマンションを選ぶか」という視点です。

管理状態で資産価値は変わる

マンションの資産価値を左右するのは、立地や築年数だけではありません。日々の管理状態が、長期的な資産価値に大きく影響します。

管理が行き届いたマンションは、共用部分が清潔に保たれ、設備点検や修繕も計画的に行われます。その結果、建物の劣化を抑えやすく、住みやすさや資産価値の維持にもつながります。こうしたマンションは、売却時や賃貸に出す際にも高い評価を受けやすい傾向があります。

一方、管理が機能していないマンションは、共用部分の劣化が進み、住民トラブルが多発するケースもあります。同じ立地・同じ築年数のマンションでも、管理状態によって20年後・30年後の価値に大きな差が生まれることを、横浜マンション管理FP研究室では多くの事例から学んできました。

修繕積立金不足の問題

現在、日本のマンションの多くで修繕積立金の不足が問題になっています。

国土交通省のガイドラインでは、修繕積立金の適切な額の目安が示されていますが、実際には多くのマンションでそれを下回っている状況です。分譲当初の積立金が低く設定されており、大規模修繕の時期になって初めて不足が明らかになるケースが後を絶ちません。

修繕積立金が不足すると、大規模修繕工事が先送りにされ、建物の劣化が加速します。また、突発的に一時金の徴収が行われたり、積立金が大幅に値上げされたりすることもあります。マンションを購入する前には、必ず修繕積立金の現状と長期修繕計画を確認することをおすすめします。

古いマンションは二極化する可能性

今後、築年数が経過したマンションは「管理されているかどうか」によって二極化していくと考えられます。

管理組合がしっかり機能し、長期修繕計画に基づいて修繕を進めているマンションは、築年数が経過しても一定の価値を維持しやすくなります。これに対し、管理が機能していない、修繕積立金が枯渇している、住民の高齢化が進んで管理組合の運営が困難になっているマンションは、資産価値の下落が著しくなる可能性があります。

分譲マンションを購入する際には、「今の価格」だけでなく、「10年後・20年後にこのマンションがどうなっているか」を想像することが大切です。管理の良し悪しを見極める目を持つことが、これからのマンション選びでは欠かせません。

まとめ|「得かどうか」は人生設計で変わる

分譲と賃貸、どちらが「得」かという問いに、唯一の正解はありません。

転勤が多く、ライフスタイルが変わる可能性が高い方には、住み替えのしやすい賃貸が合っているかもしれません。老後の住居費を抑えたい方、家族に資産を残したい方には、計画的なローン返済と管理状態の良い分譲マンションが有利になることもあります。どちらが正解かは、あなたの人生設計や価値観によって変わります。

ただし、ひとつ確かなことがあります。それは、マンションは「管理の時代」に入っているということです。

分譲マンションを購入する場合も、賃貸として住む場合も、「そのマンションがきちんと管理されているかどうか」は、住み心地にも将来の資産価値にも大きく影響します。修繕積立金は十分か、管理組合はきちんと機能しているか、長期修繕計画は整備されているか——こうした点を確認せずに、金額だけで住まいを選ぶことはリスクがあります。

※筆者作成

「分譲なら安心」でも「賃貸なら楽」でもなく、「どのマンションを、どう選ぶか」——その視点が、これからの住まい選びでは何よりも重要になります。特にこれからは、管理状態によってマンションの将来が大きく分かれる時代です。価格や月額負担だけではなく、「このマンションは将来も維持されていくのか」という視点を持つことが重要になります。

コメント