「戸建てとマンション、結局どちらがいいのでしょうか?」

住宅購入を検討されている方から、この質問を受けることは少なくありません。しかし、この問いの立て方そのものに、落とし穴があります。「日当たりがいいのは戸建て」「管理が楽なのはマンション」といった比較は、あくまでも表面上の話にすぎません。本質的な違いは、仕組みの違いにあります。

所有構造が違う。管理の責任の取り方が違う。そして、将来のリスク構造が違う。

本記事では、マンション管理士の視点から、この「仕組みの違い」を丁寧に整理します。判断軸は「所有」「管理」「出口(将来)」の三点です。どちらが優れているかを論じるのではなく、あなたがどちらの構造を選ぶかという視点で読んでいただければ幸いです。

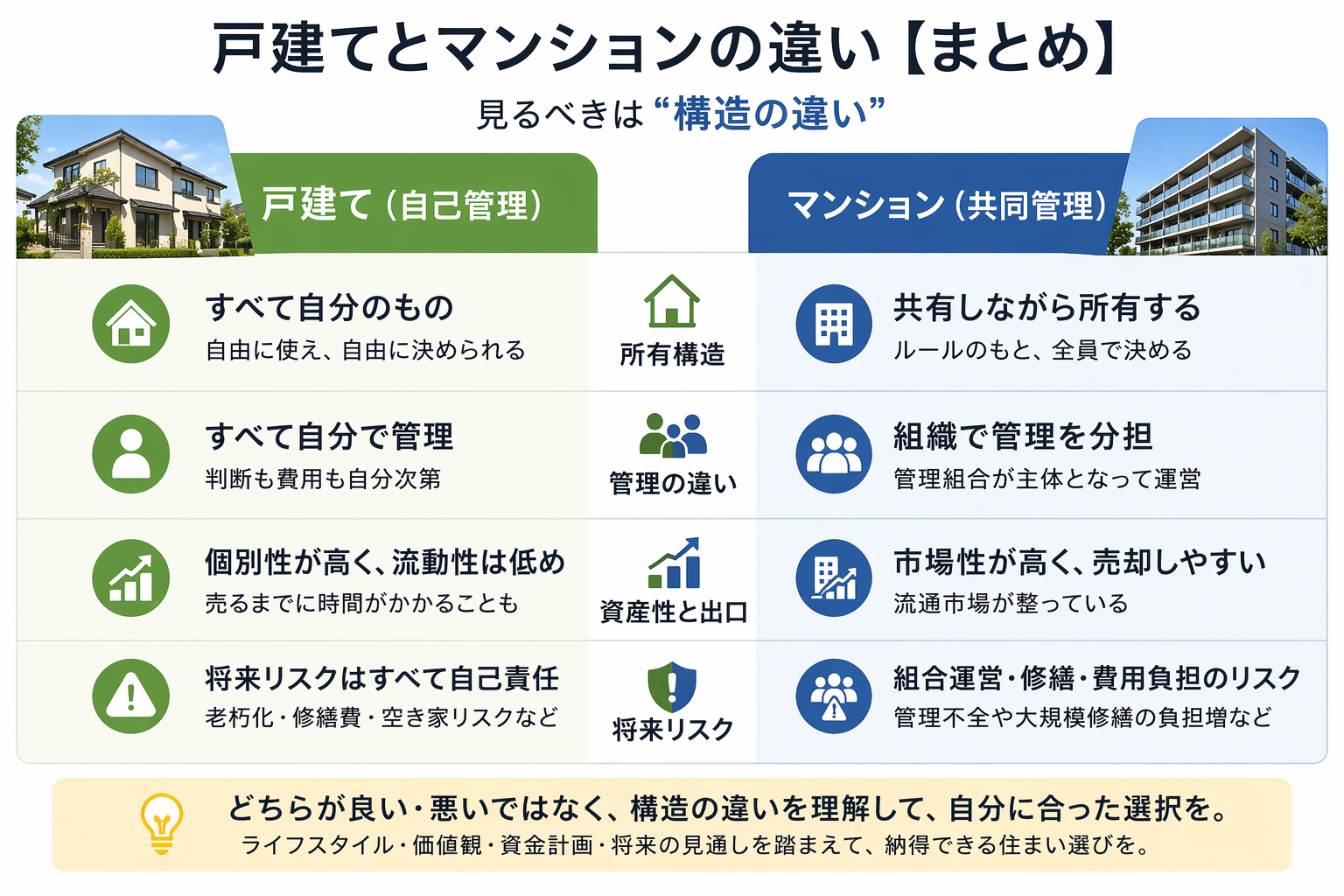

戸建てとマンションは何が違うのか(所有構造)

戸建てとマンションの違いを理解するうえで最も重要なのは、まず「誰が何をどのように所有しているのか」という所有構造の違いを押さえることです。

戸建て=単独所有

戸建て住宅の場合、原則として土地と建物のどちらも、その所有者が単独で権利を持ちます。隣地との境界さえ守れば、建物の建て替え・リフォームも、売却も、賃貸に出すことも、自らの判断で自由に決定できます。誰かの合意を得る必要はありません。

これは「単独所有」の最大のメリットであり、同時にすべての責任が自分に帰属するという構造でもあります。

マンション=区分所有

マンションの場合は、「区分所有法」という法律に基づいた特殊な所有形態が適用されます。専有部分(各住戸の内部)は個人が所有しますが、廊下・エレベーター・外壁・屋根・共用設備などの共用部分は、区分所有者全員の共有財産となります。つまり、あなたが購入するのは「建物の一室」であると同時に、「共有財産の持ち分」でもあるわけです。

この共用部分について何かを決めるときは、管理組合という組織のもと、区分所有者全員が参加する総会での決議が必要となります。

この違いがすべてを決める

所有構造の違いは、単なる法律上の話ではありません。この違いが、管理のあり方を決め、将来のリスク構造を決め、出口戦略の選択肢を決めます。

戸建ては「完全な自己決定」の世界です。良いことも悪いことも、すべて自分で引き受ける構造です。マンションは「共同体での意思決定」の世界です。多くの判断が、他の区分所有者との合意によって成立します。

これは「どちらが便利か」という話ではなく、制度の違いです。この制度の違いを理解しないまま住宅を選ぶと、購入後に「こんなはずではなかった」という場面に直面するリスクがあります。

管理の違い|”楽か大変か”ではなく”構造が違う”

管理の違いを考える際には、「手間が多いか少ないか」ではなく、そもそも誰がどのように管理責任を負う構造になっているのかを理解することが重要です。

戸建て=自己管理

戸建て住宅の管理は、すべて所有者自身が担います。屋根が劣化すれば自分で修繕業者を選び、費用を負担します。外壁の塗り替えも、給湯器の交換も、庭の手入れも、すべて自己判断・自己負担です。誰かに相談する義務もなければ、制約もありません。いつ、どの業者に、いくら使うかを自分で決められます。

この自由さは魅力的に見えますが、裏を返せば、計画的に資金を準備していなければ、突発的な出費に対応できないという「資金リスク」を常に抱えているということでもあります。

マンション=共同管理

マンションには管理組合があり、共用部分の維持・修繕は組合が一括して担います。毎月支払う管理費と修繕積立金がその財源です。住民が個別に業者を手配する必要はなく、大規模修繕は専門家を交えて計画的に進められます。

この仕組みを指して「マンションは管理が楽」と言われることがありますが、これは正確ではありません。管理の手間が省けるのではなく、管理の責任の所在が変わるだけです。管理組合の運営には区分所有者の参加が求められ、修繕計画の議論、管理会社との交渉、総会での議決といった「合意形成のプロセス」に関与する必要があります。

本当の違いはここ

戸建ての管理リスクの中心は「資金」です。修繕費をいつ、どれだけ積み立てるかを自己コントロールできる半面、準備不足になれば建物の劣化を招きます。

マンションの管理リスクの中心は「合意形成」です。修繕積立金が不足していても、値上げの議決が取れなければ積立額は変えられません。大規模修繕の方針についても、区分所有者間で意見が割れれば、意思決定が長期化します。

「お金の問題は自分で解決できる」か、「合意形成の問題は他人が絡む」か——この構造の違いを、住宅選択の前に把握しておくことが重要です。

資産性と出口|”どちらが得か”ではなく”動き方が違う”

資産性を考える際には、単純な損得ではなく、「どのように価値が残り、どのように手放せるのか」という動き方の違いを理解することが重要です。

戸建ての資産性

戸建て住宅の資産価値を語るうえで、最も重要な要素は「土地」です。建物は経年劣化によって価値が減少しますが、土地そのものは原則として残ります。そのため、立地条件が良ければ、将来的に土地だけでも一定の価値を維持・売却することが可能です。

ただし、ここには重要な但し書きがあります。

「戸建て=土地が残る」という認識は、土地を所有権として取得している場合に限られます。

借地権付き戸建てという形態があります。これは、地主から土地を借りて建物を建てるものであり、土地の所有権は地主にあります。この場合、土地は資産として手元に残りません。さらに、毎月の地代・契約更新時の更新料・建て替えや売却の際に必要となる地主への承諾料といった継続的なコストが発生します。売却の際にも地主の承諾が必要となるため、流動性が制約される点も見落とせません。

価格が相場より割安な戸建てを検討する際には、借地権物件かどうかを必ず確認することが必要です。

マンションの資産性

マンションの資産価値は、立地に強く依存します。都市部の利便性の高いエリアに位置するマンションは、価格が維持されやすく、場合によっては購入時より上昇するケースもあります。また、戸建てに比べて取引数が多く、相場が形成されやすいという特徴があります。

一方で、建物の管理状態が価格に直結する点に注意が必要です。修繕積立金が不足していたり、管理組合の運営が機能不全に陥っていたりするマンションは、たとえ立地が良くても、将来的な資産価値の毀損リスクを抱えます。

出口戦略の違い

戸建ては、一般的に長期保有に向いた資産です。長く住むほど取得コストが分散され、建物の価値が落ちても土地が残るというシナリオが成立しやすくなります。ただし、築年数が経過すると流通市場での売却が難しくなる場合もあります。

マンションは、売却・住み替えがしやすい構造です。取引事例が多く価格が比較的明確なため、売却のタイミングを計りやすいという利点があります。ただし、「資産性が高い=流動性が高い」という視点で考えると、需要が薄いエリアや築古のマンションは、その流動性が一気に低下するリスクもあります。

出口を考えるうえでは、「いつ、どのように手放すか」を購入時点から想定しておくことが、特にマンションにおいては重要です。

将来リスク|見落とすと致命傷になる論点

将来リスクを考える際には、表面的な住み心地ではなく、時間の経過とともにどのような問題が発生し、その対応を誰が担う構造なのかを押さえることが重要です。戸建て、マンション双方のリスクについて見ていきましょう。

戸建てのリスク

戸建てにおける将来リスクの代表格は、建物の老朽化と修繕費の確保です。築30年・40年を超えると、屋根・外壁・設備の全面的な更新が必要になることがあります。その費用は数百万円規模に達することも珍しくなく、計画的な資金準備がなければ対応が困難になります。

また、単独所有ゆえに、建物の状態が悪化しても「誰かが何とかしてくれる」という状況にはなりません。すべての問題対応は、自分の判断と行動にかかっています。

マンションのリスク

マンションの将来リスクで最も深刻なのは、管理不全と合意形成の機能不全です。区分所有者の高齢化・空き家化が進むと、管理組合の運営を担う人材が不足します。修繕積立金の値上げ議決が通らず、大規模修繕が先送りされ続けるケースも、現実に発生しています。

加えて、将来的な建て替えは、現行法制度のもとでは区分所有者の5分の4以上の賛成が必要とされており、合意形成のハードルは非常に高くなっています。築古マンションが「負動産」と呼ばれるリスクは、この合意形成の困難さに起因しています。

決定的な違い

戸建てのリスクは、基本的に自己コントロールの範囲内にあります。お金さえ準備できれば、問題のほとんどは解決可能です。意思決定のスピードも速く、自分が動けば状況を変えられます。

マンションのリスクは、他の区分所有者の行動・判断に依存します。自分が正しい判断をしていても、他の住民の無関心・反対・経済的事情によって、建物全体の管理が滞るリスクがあります。これは、個人の努力では解決できない性質のリスクです。

結論|”どっちがいいか”ではなく”どのリスクを取るか”

戸建てとマンション、どちらが優れているかという問いに、客観的な正解はありません。それぞれに異なる仕組みがあり、異なるリスク構造があります。

戸建てを選ぶということは、自由と責任を引き受けるということです。所有・管理・売却のすべてを自己判断で進められる代わりに、そのすべてのリスクを一人で抱えます。

マンションを選ぶということは、利便性と共同体リスクをセットで受け入れるということです。立地の良さや流動性の高さを享受できる反面、意思決定が他者との合意に委ねられる構造の中に入ることになります。

判断軸を整理するなら、次の問いが有効です。

「自分はリスクを自己管理したいか、それとも仕組みの中に委ねたいか」

「長期保有を前提とするか、流動性を重視するか」

「共同体の中での合意形成プロセスを受け入れられるか」

住宅は、単なる居住空間ではなく、長期にわたって関わる「制度の選択」でもあります。どちらの構造を選ぶかを、感情ではなく、仕組みへの理解をもとに判断することが、住宅選択において最も重要な視点だと考えています。

コメント