日経新聞が「257億円」という数字を淡々と報じました。これは景気や金融政策の話ではありません。

あなたのマンションが、すでに“借金経営”に足を踏み入れているかもしれない

という、極めて個別具体的な現実の話です。

修繕積立金が足りない。だから融資を使う。

――その判断が、将来の売却・資産価値・次世代の区分所有者にどんな影響を及ぼすのか。 新聞では書かれない「管理の現場」からマンション管理士兼FP1級の筆者が整理します。

日経が示した「257億円」は、異常値ではなく“警告”である

2026年1月31日付の日本経済新聞は、マンション維持費の高騰を象徴する一つの象徴的なデータを提示しました。住宅金融支援機構が提供する「マンション共用部分リフォーム融資」の実績が、2024年度に257億円に達し、比較可能な2011年度以来で最高を記録したという事実です。この数字は、単なる資金需要の増加を意味するものではありません。全国の管理組合が、積立金の範囲内ではもはや大規模修繕工事を賄いきれず、外部からの借入に頼らざるを得なくなっている現状を浮き彫りにしています。

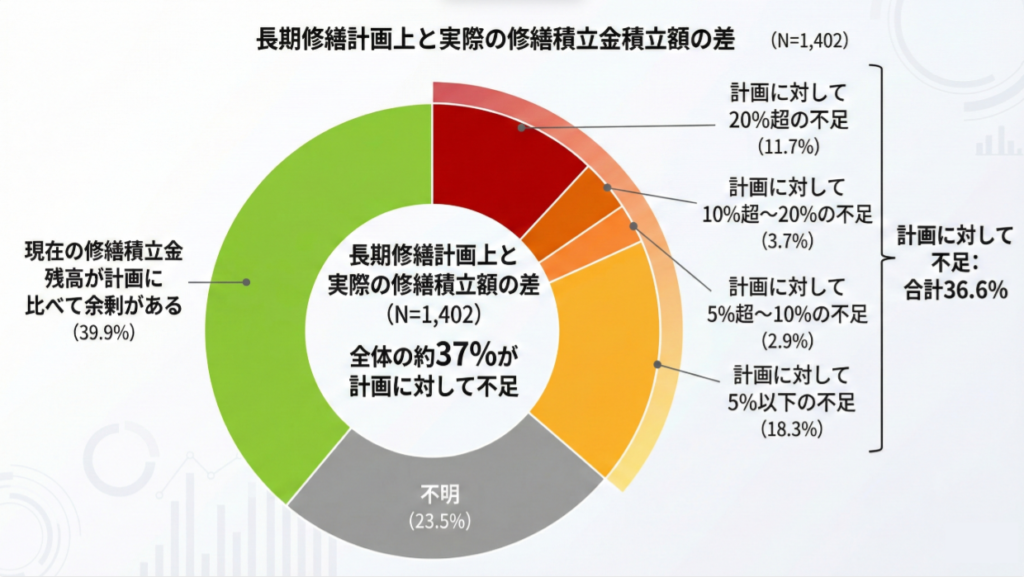

この背景にあるのは、国土交通省の「2023年度マンション総合調査」が示す深刻な統計データです。長期修繕計画に対して積立金が「不足している」と回答した組合は36.6%に上り、さらに「不明」と答えた23.5%を合わせると、全体の約6割のマンションが健全な資金計画を持っていない、あるいは現状を把握できていないことになります。この「不明」という回答の中には、実際には不足しているものの、理事会がその現実を直視できていないケースが多く含まれていると推測されます。

※引用 国土交通省 令和5年度(2023年度)マンション総合調査のデータをもとに筆者が集計

さらに、この問題を深刻化させているのが、構造的なコストアップの圧力です。日経の記事でも触れられている通り、建設業界の人件費や資材費のインフレは、一時的な変動ではなく構造的な問題へと発展しています。首都圏における修繕工事費は過去4年間で年平均5%ずつ上昇し続けており、この5年で工事費全体が2割から4割近く膨れ上がったケースも珍しくありません。

このインフレ局面において、過去の安定した物価水準で策定された長期修繕計画は、もはやその前提が崩れ去っています。融資実績の過去最高更新は、こうしたインフレの波に積立金の増額スピードが追いつかなかった結果として現れた、管理組合への強い警告と言えるでしょう。

修繕融資は延命策ではない。「世代間債務」を生む選択だ

積立金が不足した際、多くの理事会において「融資」は魅力的な選択肢として浮上します。一時金の徴収は住民の反対が強く、大幅な積立金の値上げも合意形成が困難であるため、とりあえず金融機関から借り入れ、将来の積立金から返済していくという道を選びがちです。しかし、実務的な視点で見れば、融資は決して楽な選択肢ではありません。それは、本質的には問題の先送りに過ぎず、新たなコストを上乗せする決断だからです。

第一に、融資には当然ながら利息が発生します。住宅金融支援機構の融資は比較的低利ではあるものの、工事費が高騰し、借入額が数千万円から億単位になれば、支払う利息の総額も無視できない規模になります。本来であれば修繕そのものに充てられるべき住民の血税とも言える修繕積立金が、金融機関への金利支払いに消えていくことになります。つまり、融資を選択した時点で、そのマンションの修繕に関する実質的なコストは、現金で賄う場合に比べて確実に増加するのです。

第二に、これが「世代間債務」を生むという倫理的、実務的な問題です。大規模修繕工事のために融資を受けることを決定するのは現在の理事会と区分所有者ですが、その返済は10年、15年という長期にわたります。その間に部屋が売却されれば、工事の恩恵を受けた旧所有者は返済を免れ、新しく入居した所有者が、自分が住む前に実施された工事の借金を背負い続けることになります。これは、マンションというコミュニティにおける公平性を著しく損なう構造です。

融資は、積立金の不足という現状の不備を補うための一時的な「延命策」に見えますが、その実態は将来の住民の可処分所得と、将来の修繕資金をあらかじめ食いつぶす行為です。一度借入を行えば、次回の修繕時期が来たときには、前回の借金の返済と、新たな工事費の蓄えという二重の負担がのしかかります。この悪循環に入り込めば、マンション経営は健全性を失い、出口の見えない債務超過のような状態へと陥っていくことになります。

借金があるマンションは、静かに資産価値を失っていく

マンションの資産価値を測る指標は、立地や専有面積、築年数だけではありません。2026年現在の不動産市場において、最もシビアにチェックされるのは「管理の質」であり、その根幹をなす「財務の健全性」です。修繕のために融資を受けている事実は、売却時に隠すことのできない情報として、買い手や仲介業者に開示されます。

具体的には、宅地建物取引法に基づく「重要事項説明」において、修繕積立金の積立状況とともに、管理組合の借入金の有無、およびその返済計画が記載されます。これを目にした買い手やその代理人である仲介業者は、即座に「このマンションは過去に積立金が不足し、資金計画に失敗した経歴がある」と判断します。たとえ現在の管理状態が良好であっても、財務上の懸念があるという事実は、物件評価において不利に作用する一因となる可能性を秘めています。

中古市場における評価において、借金があるマンションは、同等の条件を持つ他の物件と比較された際、真っ先に候補から外されるリスクを抱えます。現在の買い手は、将来的な積立金の大幅値上げや一時金徴収のリスクに非常に敏感です。「借入金がある」という記載は、将来的に住民の負担が増えることを予見させるアラートとして機能します。

実際に筆者が関与したマンションでも、借入返済の見通しが立った段階で、評価面への影響を意識し、一部繰り上げ返済に動いているケースがあります。

さらに深刻なのは、価格が下がる以前に、検討の土俵にすら上がらない「選ばれなくなる」リスクです。特に投資家や、永住を前提とした慎重な実需層は、管理組合の財務諸表(収支報告書・貸借対照表)まで精査します。そこで借入金が確認されれば、管理不全の兆候とみなされ、見送られることになります。

修繕を滞らせないために借りたお金が、結果としてその建物の市場流動性を奪い、資産価値を静かに、しかし確実に蝕んでいくことになるのです。

「余剰があるから安心」は、最も危険な勘違い

日経新聞が示したデータの中で、最も誤解されやすいのが、「修繕積立金に余剰がある」と回答した39.9%という数字です。表面的には、4割近いマンションが健全な財務状態に見えます。しかし実務の現場では、「余剰」という言葉ほど危険なサインはありません。なぜなら、その余剰の根拠となっている「計画」そのものが、現代の経済状況から乖離しているケースが極めて多いからです。

まず、この39.9%という数字の前提を疑う必要があります。多くの管理組合が根拠としている長期修繕計画は、5年前、あるいは10年前の物価水準で策定されたものです。当時の工事単価、資材価格、および人件費をベースに算出された「将来必要な金額」に対して、現在の積立額が上回っているからといって「余剰」と判定しているに過ぎません。

しかし、ここ数年、修繕工事費は年率5%前後で上昇し続けています。5年前に「1億円でできる」と計算されていた工事は、いまや1億3千万円以上かかっても不思議ではありません。つまり、過去の物価で書かれた計画書上の「余剰」は、現在のインフレ率を反映した瞬間に、数千万単位の「不足」へと転じる砂上の楼閣なのです。

さらに深刻なのが、長期修繕計画の形骸化です。多くの組合では、新築時に作成された計画を更新しないまま使い続けたり、管理会社のテンプレートを実態確認なしに承認しているケースが見られます。特に、周期12年という固定概念に縛られ、外壁・防水・設備の実際の劣化状況を反映していない計画では、工事直前の診断で計画外の補修項目が次々と発見され、予備費を使い果たしても足りない事態が頻発しています。

また、こうした財務の甘さは、将来的に「管理計画認定制度」などの公的な認定を受ける際にも大きな壁となります。管理計画認定制度では、長期修繕計画と資金計画が「現実的かどうか」を前提に審査されます。

「余剰がある」という言葉に安住し、インフレへの備えを怠っている組合は、いざ認定を取得しようとした際に「計画の信憑性不足」で躓くことになります。今、手元に資金があるように見える組合こそ、その資金が「今の物価で、本当に10年後の工事を賄えるのか」という冷徹な再計算を行うべき時期に来ています。

まとめ|まず確認すべきは「長期修繕計画の作成年」だけでいい

今回、日経新聞が突きつけた「修繕融資257億円」という数字は、マンション管理の前提そのものが揺らいでいることを示しています。積立金不足が表面化した際、多くの理事会では「管理会社を変更してコストを下げるべきだ」といった議論が先行しがちです。しかし、管理会社を変えるかどうか以前に、管理組合自身が「将来いくらかかる建物なのか」を正確に把握できていないケースが大半です。

もちろん、管理会社との契約内容を見直すことは重要です。しかし、それはあくまで現行の業務を適正化するプロセスであり、工事費インフレという巨大な構造問題に対する抜本的な解決策にはなり得ません。

融資は、あくまでも最後の最後、他に選択肢がなくなった際の「苦肉の策」であるべきです。借金に頼る前に、管理組合ができることはまだ残されています。それは、将来の負担を「現在の価格」で再評価し、区分所有者全員で共有することです。

日経新聞の記事を読み、漠然とした不安を感じた理事長や役員の方が、明日から取るべき行動は一つだけです。それは、管理事務室のファイルに眠っている「長期修繕計画の作成年」を確認すること。まずはそこから始めませんか。

国交省ガイドラインでは長期修繕計画は「5年程度ごとの見直し」が目安とされていますが、近年の工事費・人件費の上昇を踏まえると、作成から3年以上経過している計画については、一度立ち止まって現在のインフレ率を前提に再検証し、必要に応じて計画修正を検討すべき局面に入っています。

その事実に気づけるかどうかが、借金に頼らずに済むマンションと、そうでないマンションを分けます。

管理組合の財務健全性は、一度損なわれれば回復するまでに何年も、時には何十年もの時間を要します。257億円という融資実績を「他山の石」とするのか、自らのマンションを救うための「警告」として受け取るのか。その判断は、10年後に取り返しがつくかどうかを分ける分岐点になります。

コメント