マンション共用部分の火災保険がそろそろ時期を迎えて新たに検討する必要がある…

また、

管理組合の保険が年々高くなっているが、なんとか見直す方法はないものか…

さらには、

そもそも共用部分の保険の考え方を知りたい…

このように考える管理組合役員も非常に多いと思います。

多くの管理組合においては、マンション共用部分の火災保険に入っているところが大半でしょう。

また、保険更新の時期には、理事会として討議し、総会で諮ることとなります。

筆者は管理組合保険のための調査や、保険の更新も理事長として自ら担当したことがあります。

また、マンション管理士に加えて、FP1級(1級ファイナンシャル・プランニング技能士)の資格も持っていることから、保険分野にも一定の見識があります。

管理組合や役員にとって悩みどころとなるこれらの疑問を解消するための対策を紹介します。

マンション管理組合の火災保険、こう比較する!見直しの重要ポイント

今回紹介する内容は以下の通りです。

・管理組合として共用部分の火災保険をお得にする考え方とは?

・マンション共用部分の火災保険加入時の注意点は?

まず、管理組合で加入するマンション共用部分の火災保険について、どのような内容のものがあるのか、具体的に紹介します。

共用部分の火災保険として、マンション総合保険という言い方をする保険会社もあります。

また、火災保険と言っても、火災だけではなく、災害や水漏れ等の事故にも対応していることが一般的です。

次に、マンション共用部分の保険に加入するにあたり、保険をお得にする考え方を紹介します。

この中では、マンション管理状態を無料で審査した結果、保険会社の保険料が割引されるという方法も細かく紹介しています。

最後の章で、火災保険を検討の結果、マンション共用部分の保険に加入する際に注意しておかなければならない事項を紹介します。

マンション共用部分の火災保険とは?補償内容を詳しく解説!

まずはじめに、マンション管理組合が入る共用部分の火災保険はどのようなものなのでしょうか?

一般的な内容を紹介します。

マンション共用部分の火災保険、どんな補償がある?

マンションが加入する保険には、おもに以下の2点に分けられます。

・管理組合がマンションの共用部分に対して加入する保険

前者はほとんどの区分所有者がマンションを購入する時に入られる火災保険や地震保険であり、今回の対象ではありませんので、また別の機会があれば紹介します。

対する、後者のマンション共用部分に対して加入する保険が今回のテーマとなります。

ちなみに、マンションの共用部分とは、標準管理規約では以下のような所が対象範囲となっています。

※国土交通省 標準管理規約別表第2より引用

すなわち、これらの範囲で不具合や事故が起きた場合に保険が適用され、修復するための保険金が支払われるというものです。

ただし、加入する保険によって、補償の範囲がどこに当たるのかは、保険会社(保険代理店含む)に詳細を確認頂くこととなります。

マンションの評価額・付保割合・適用範囲を理解しよう!

こちらは、保険会社のデータベースをもとに、マンションに対して独自に算定してくる内容となります。

例えば、保険会社から見積もりを取得した結果、仮に以下のような情報が提示された場合を考えてみます。

・付保割合:50%

・保険金額:5億円

・免責事項:10万円

・地震保険の金額:2.5億円

・水災の適用:あり

・地震火災の適用:あり

・保険期間:5年

・保険料:年払い260万円、5年一括払い1,150万円

※仮数値のため、実際の数値ではありません

マンションの評価額とは?適正な設定が重要!

保険会社側で、マンションの評価額が提示されます。

多くは新価(再調達価額)として算出される場合が多く、物件と同一のものを再築または購入する場合にいくらかかるのかの金額です。

この例の場合は、マンション全体の評価として10億円であると保険会社から提示されたことになります。

ちなみに、建築年や建築時における建物の価額が分かる場合は、物価変動などを反映して金額が算出されます。

しかしながら、長年時間が経っている経年マンションでは、当時いくらだったのかが分からない事も多いでしょう。

そのため、簡易評価によってマンションの評価額を算出することも多いと考えられます。

付保割合と保険金額の考え方!最適な設定を解説

次に、付保割合と保険金額についてです。

付保割合とは、マンションの評価額に対して、どれぐらいの保険をかけるかの割合になります。

例では、10億円のマンションに対して50%の割合で保険を掛けるので、5億円の保険に入るということになります。

100%の場合は10億円丸々保険金が下りる保険に入るということですが、100%保険金が下りた事例はないようです。

また、保険加入はあくまでもリスクに対する回避策という考え方になります。

ちなみに、90%として9億円が下りる場合、すなわちマンションが9割方損壊するリスクがどこまであるのかという点も、管理組合として検討する必要があります。

管理組合におけるリスクの考え方にもよりますが、筆者の経験値からしても、多くの場合は、

の間で付保割合を考える場合が多いようです。

当然ですが、

・少ないと万が一の発生に対して保険金では賄えない

という点があるので、管理組合内で慎重に検討する必要があると言えるでしょう。

免責事項とは?火災保険で補償されないケースも確認

一定の保険金については、支払いを行わない観点もあり、免責事項というのを設定する場合があります。

今回の例は10万円となっていますが、例えば共用部分の漏水等の事故で、10万円程度の損害と評価された場合であれば、その分は免責対象となり、支払いがなされない可能性があります。

また、管理組合にとって100万円の損害と評価された場合であっても100万円ー10万円=90万円が支払い額となります。

保険会社としては、大きな事故や小さな事故でも手続きは同様に行われ、手間が掛かることとなります。

そのため、管理組合側に対して、少額の場合は自費でやって欲しいという意味も含めて、この免責事項が設定されていると考えられます。

地震保険の仕組みと補償内容を解説!

火災保険に加入する際には、同時に地震保険にも加入することが多いでしょう。

マンションは戸建てと比べ、耐震性が高く倒壊等の危険性も少ないといえます。

しかしながら、将来的な震災に備えて入ることもあります。

ちなみに、損害保険料率算出機構のリリースによると、火災保険契約のうち69.7%が地震保険を付帯しているという結果が出ており、2003年度以降毎年増加傾向にあるとのことです。

また、地震保険は火災保険の保険金額に対して、30~50%の範囲内で設定できます。

これは地震の発生リスクが高いからということで、火災保険の金額に対し100%掛けることはできません。

地震は被害が広域に及び、損害も巨大になる可能性があります。

Q2-9.地震保険は、なぜ火災保険の保険金額の50%までしか契約できないの?(日本地震再保険株式会社のQ&Aより)

加えて、損害保険会社の担保力や、国の財政にも限界があることから、それ以上の損害は自費(管理組合負担)になってしまいます。

マンションの新旧や掛ける火災保険の金額の大小に関わらず、日本全国どこのマンションで同一条件です。

火災保険の適用範囲はどこまで?対象となる範囲

この例の場合は、火災保険には水害や、地震で起きた火災も保険の補償範囲となっています。

一般的な火災保険の補償範囲は以下の通りです。

・風災やひょう災、雪災

・給排水管設備事故からの水漏れ等

・盗難事故によるもの

・外部からの物体の落下や衝突等

・水災(オプションとなる場合もあり)

この中には、残存物の片づけや、損害範囲の確定、仮修理、損害の拡大防止、水漏れ原因調査費用等が含まれています。

もちろん、共用部分の損害に対する修復や修繕に関する費用も含まれます。

火災保険の保険期間の考え方

この場合は、5年と設定されていますが、5年の期間では何年何月何日の何時から何年何月何日の何時までの5年間なのか特定されることになります。

例えば、保険期間として令和6年11月20日午後4時から令和11年11月20日午後4時までといった具合です。

従って、これまでの火災保険を引き継ぐ場合は、火災保険に加入していない空白期間が無いように注意する必要があります。

保険料はどう決まる?

保険料は年払いで5年間毎年支払う場合と、5年分を一括で支払う場合が考えられます。

その場合、ローンと同様に、分割払いに比べて一括払いの方が当然安くなります。

地震保険は火災保険とセット加入が必須!仕組みを解説

前項で地震保険について紹介しましたが、地震保険は単独では加入することができません。

火災保険にはいったうえで、地震保険を付帯する必要があります。

この地震保険が単独で入れないことやもともと地震保険は国の法律によって定められている保険であり、民間の保険会社のものではないからです。

地震は予知することが難しく、また被害が甚大になることから、保険会社としてのリスクや事故算定が難しいこともあります。

また、細かな紹介は省略しますが、再保険といって保険に保険を掛ける仕組みであることから、この保険は

管理組合→保険会社→政府

という形で、政府の補償が付くこととなります。

管理組合が火災保険料を節約する方法とは?

次に、実際に管理組合として共用部分の火災保険を検討する際に、なるべく負担を掛けないように加入したいと考えると思います。

そのヒントになるお得にする考え方を紹介します。

火災保険の見積もり比較が必須!複数社から選ぶべき理由

現在加入している保険会社の商品を含めて、複数の会社から相見積もりを取得することが重要です。

基本的には、管理組合として考える同一要件において、各社で補償内容や金額等にどのような差があるのか、比較検討する必要があります。

比較検討する中で、保険会社や保険代理店によっては、一定の条件が付くこともあるため、その点について管理組合としてどこまで許容できるかなど、見ていく必要があります。

火災保険の代理店選びが重要!適切な説明を受けるポイント

代理店によっては、マンション共用部分の保険を取り扱っており、実績も豊富なことから細かな内容を説明してくれる場合があります。

加入プランとして推奨する点や特に加入しなくても良い点など、余計な支出を削減することにもつながるかもしれません。

また、その方がマンションにとっても納得感があり、他の役員や区分所有者への説明もしやすい可能性があります。

したがって、代理店にマンション共用部分の保険の取り扱いの有無や、複数の保険会社の商品を取り扱っているか等も一つの基準となるでしょう。

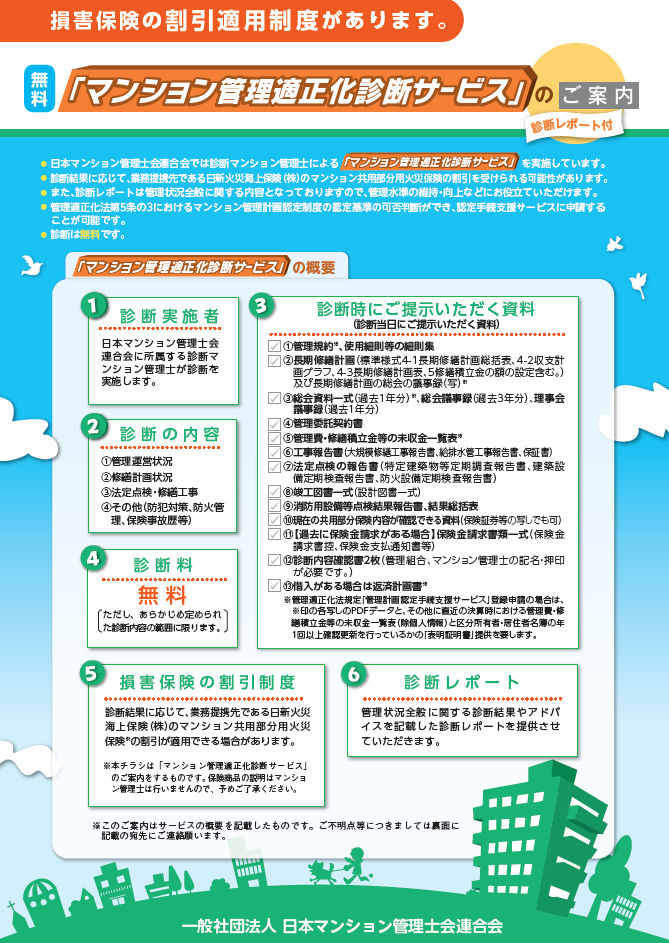

日本マンション管理士会の適正化診断で保険料が安くなる?日新火災の割引制度とは

各地域のマンション管理士組織を束ねる団体である日本マンション管理士会連合会(日管連)が、以下のようなマンション管理適正化診断サービスを実施しています。

※一般社団法人日本マンション管理士会連合会のチラシより抜粋

ちなみに、マンション管理適正化診断サービスはマンション管理士でも一定の資格者しか対応はできませんが、筆者も対応可能です。

こちらは、マンション管理士が無料でマンションの管理状態を診断をした結果、保険料の割引が適用可能かどうかを、無料で保険会社の日新火災が見積もってくれます。

※マンション管理士は保険には一切関わりませんのでご安心ください

また、マンション管理士の診断結果によって、保険会社の試算によりマンションの保険料が割安になる可能性があります。

マンション管理適正化診断サービスについてのお問い合わせは以下

から直接ご連絡頂ければ、管理組合個別で対応可能か確認いたします。

※マンションの現場に赴くため基本は神奈川県内か東京都内が対象です

日管連掲載の筆者プロフィール

そして、この診断を通じて日新火災から見積もりを取得し、火災保険に入るかどうかの検討材料にすることができます。

火災保険に必ず入らなければならない訳ではなく、比較検討材料として非常に有効と言えるでしょう。

火災保険料の見積もりだけではなく、筆者含むマンション管理士からの診断結果も無料で取得することが可能です。

マンション共用部分の火災保険、加入時の注意点を徹底解説!

最後の章では、マンション管理組合が共用部分の火災保険に加入する際の注意点を紹介します。

火災保険の加入は管理組合の承認が必須!その理由とは

多くの管理組合では、保険への加入については、管理組合内での承認を取っておくことが必要です。

標準管理規約では、第24条に以下の通り記載があります。

第24条 区分所有者は、共用部分等に関し、管理組合が火災保険、地震保険その他の損害保険の契約を締結することを承認する。

2 理事長は、前項の契約に基づく保険金額の請求及び受領について、区分所有者を代理する。

ちなみに、標準管理規約では総会決議であるとは定めがなく、24条第1項の区分所有者の承認となっています。

そのため、区分所有者から承認を貰う手続きが必要ですが、結局は総会に諮ることが現実的であると考えられます。

理事会や役員の独断で決めないようにする必要があります。

また、総会を開催する場合は、契約締結時と総会承認タイミングを上手く合わせる必要もあるでしょう。

したがって、定時総会までかなり期間が空いてしまうなどが出る場合は、臨時総会も検討する必要があります。

火災保険料の支払いは管理費から!正しい処理方法とは?

こちらも標準管理規約第27条5号に次のような記載があります。

第27条 管理費は、次の各号に掲げる通常の管理に要する経費に充当する。

(中略)

五 共用部分等に係る火災保険料、地震保険料その他の損害保険料

(以下省略)

修繕積立金からの拠出することができないため、注意が必要です。

仮に、修繕積立金から捻出して支払ってしまうと、「修繕積立金の管理費への充当」という扱いになり、将来的に管理計画認定制度を目指す場合は認定取得ができない可能性があります。

修繕積立金の管理費への充当は、国(国土交通省)としても勿論推奨しておらず、

ということが求められている点に注意が必要です。

火災保険の年払いは損?一括払いとの違い

数年分の保険料の一括払いは、保険料を年単位に換算すると1年あたりが割安になることが一般的です。

対して、年払いは1年分が割高となって見積もられます。

ただし、一括払いは管理費勘定に負担が掛かることとなります。

また、前述のとおり、修繕積立金勘定からは支払うことが出来ないことが一般的ため、管理費勘定に余裕が必要です。

特に近年は保険料が高騰し割高になっているので、十分な管理費の余剰があるか、また加入する保険のタイプとも十分比較しながら検討する必要があるでしょう。

専有部分の事故は区分所有者負担!管理組合が負担しない理由とは

今回紹介した火災保険は、マンションの共用部分を対象とした保険であり、専有部分の事故は対象外です。

専有部分に起因する事故や故障は区分所有者における管理責任を伴うからです。

したがって、専有部分における何らかの漏水事故によって階下に被害を与えた場合は、原則区分所有者が損害の負担をすることとなります。

そのことから、区分所有者が独自で火災保険や賠償責任保険に必ず入っている必要があるでしょう。

ただし、給排水管による事故の場合は、専有部分か共有部分かどちらかの影響による事故が特定できないこともあります。

そのため、最初の章「マンション共用部分の火災保険の内容は?」の中でも記載しましたが、「水漏れ原因調査費用」としてその特定のために掛かった費用は、共用部分の火災保険でカバーすることも可能となります。

火災保険は分かりづらい?失敗しないために是非確認したい

今回は、マンション管理組合が入るべき保険として、共用部分の火災保険について紹介しました。

比較的簡単な言葉を使って紹介したつもりですが、保険の分野は、比較的複雑な内容であり、管理組合役員によっても非常に分かりづらいでしょう。

そのため、代理店担当者をはじめとした、内容が良く分かっている担当者から具体的な質問を受けることが望まれます。

また、日管連のマンション管理適正化診断サービスを通じて、割引の可能性もある日新火災からも見積もりを取得することも考えられます。

その場合は、以下のフォームからお問い合わせください。

コメント