マンション管理組合が加入する火災保険が年々高騰しています。

前回更新した5年~10年前と比べて桁違いに火災保険が高騰しており、管理費勘定を圧迫している管理組合も多いでしょう。

今回は高騰化する火災保険に対して、どのように対処したらよいのか考察します。

【マンション管理組合必見】火災保険料高騰の現状と3つの有効な対策

今回の内容は以下のような内容となります。

・マンション管理組合に対する火災保険高騰の影響は?

・火災保険料高騰を抑制するための3つの対策

筆者も管理組合の火災保険の見積もり等比較検討することがありますが、ここ数年の高騰ぶりに驚いています。

また、これにより管理費勘定の圧迫も避けられない管理組合も多いと考えられます。

ちなみに、マンションの管理組合が加入する火災保険の内容は、共用部分における

・風災やひょう災、雪災など

・水災

・建物の外部からの物体の衝突による劣化や破壊

・給排水設備の事故による漏水

・破壊、汚損

などに対して保証されます。

今回はこの火災保険の高騰をテーマとして背景や管理組合への影響、さらには高騰化への対応すべき方法について、マンション管理士でありFP1級/CFP🄬資格者でもある筆者の視点で、マンション管理組合の火災保険について説明します。

火災保険料高騰の背景と現状

まず初めに、年々高騰化している火災保険ですが、なぜ高騰しているのでしょうか?

近年の時代背景が影響を及ぼしているようなので、具体的に確認してみます。

※損害保険料率算定機構の記事について、当機構の許可を得て引用とリンクを施しております。

火災保険料の計算のベースである数値指標の改定

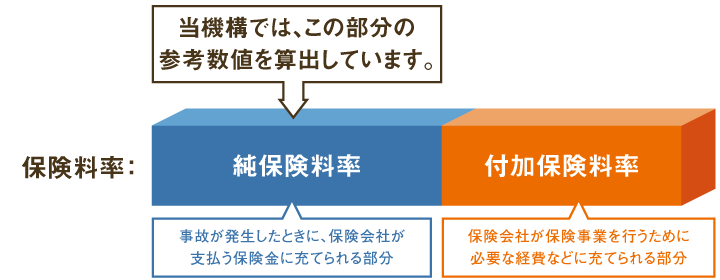

まず、火災保険料の計算のベースとなる、数値指標である純保険料率の割合の変化があります。

これは、事故が発生した際に保険会社が支払う保険金に充てられる部分としての純保険料率が年々改定され、上がっていることが挙げられます。

引用:損害保険料率算定機構 火災保険参考純率の説明より

ちなみに、損害保険料率算定機構のプレスリリースによると、純保険料率の参考数値である参考純率を2023年6月28日に改定するというリリースを出しています。

また、その引き上げ幅は全国平均で13.0%という割合となっていました。

非常に高い割合で引き上げられていることがわかります。

数値指標改正の背景は?

具体的にプレスリリースには以下の2点について記載があります。

自然災害などによる保険金支払いの増加とリスク環境を踏まえた対応

近年において、一定規模の被害を及ぼす自然災害が毎年発生している状況です。

具体的に以下の自然災害が挙げられています。

| 2021年 | ・1月の寒波、大雪 ・7月の大雨 ・8月の大雨 |

| 2022年 | ・台風14号 ・台風15号 ・6月のひょう災 |

引用:損害保証料率算出機構 2023年6月28日 火災保険参考純率 改定のご案内より

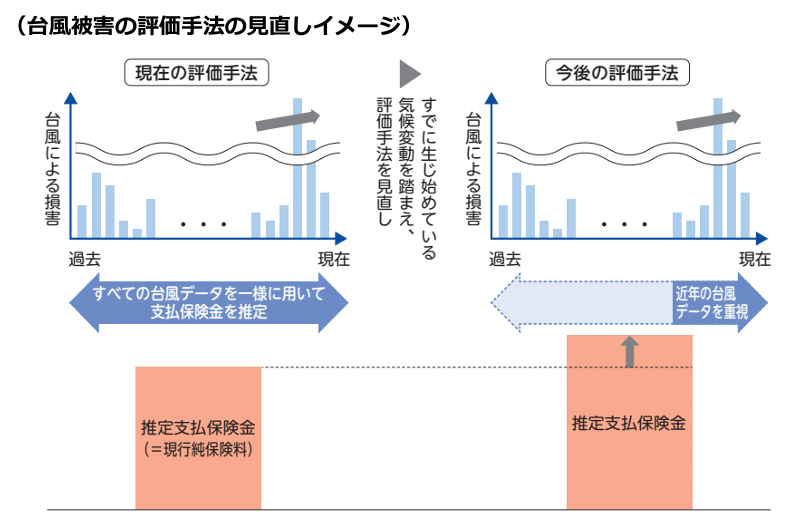

また、住宅の老朽化の進展、修理費の高騰を背景に、火災保険の支払いが増加傾向にあります。

さらに自然災害においては、台風が例として挙げられています。

これまでは過去~現在の長い年月の統計を取っていたものの、近年頻繁に発生することを考え、近年のデータをより重視して評価手法の算出を行っているとのことです。

引用:損害保証料率算出機構 2023年6月28日 火災保険参考純率 改定のご案内より

マンションも同様の現象が発生していることから、この記載は実感できる内容です。

水災料率における契約者間の保険料負担の公平化など

現行の火災保険参考純率においては、その補償の一部である水災に関する料率(以下、水災料率)は全国一律となっていました。

一方で、洪水や土砂崩れなど水災による損害が増加し、火災保険料も値上げが続く中、以下の観点から水災料率の体系の見直しが必要な状況にあったとのことです。

・地域の洪水ハザードマップ等の水災リスク情報が拡充される一方で、保険契約者がそれを踏まえて自分のリスクは低いと判断し、保険料節約の目的で自身の火災保険から水災補償を外す傾向がある

・この傾向が続くと、適正な料率水準を確保するために更なる水災料率の引上げが必要になり、水災補償を付帯できなくなる契約者が増えることで社会全体に対する補償機能が損なわれる懸念がある

マンション管理組合に対する火災保険高騰の影響は?

火災保険が高騰する背景を確認したところで、管理組合に対してはどのような影響があるのでしょうか?

具体的に管理組合において起こりうる影響を確認します。

火災保険料引き上げに伴う管理費の支出増

事故があった場合に保険金に充てられる純保険料率の増加に伴い、保険会社に支払う保険料が引き上げられることとなります。

また、保険料は管理費勘定からの支払いになりますが、保険料の支出が増加することとなり、管理費勘定での収支のバランスが崩れる可能性があるかもしれません。

そうでなくても、現状は管理員さんや清掃員の人件費の高騰等、管理費を圧迫する要因がでてきています。

管理組合としては非常に悩ましい問題ともいえるかもしれません。

管理費値上げの可能性

管理組合員から一定額の管理費徴収を行っているものの、保険料が増加することによって、管理費勘定が圧迫することとなれば、追加で徴収をすることを考えなければならないかもしれません。

また、管理費の値上げという考え方ですが、これを行うことによって組合員にとっては普段の生活費からの支出が増大することが懸念されます。

極力管理組合として避けたいところですが、ある程度視野に入ってきてしまうことも想定されます。

管理費から修繕積立金へ振り替える余剰の減少

これまでは管理費に余剰があり、一定程度の余剰があれば修繕積立金に振り替える管理組合もあったと考えられます。

しかしながら、保険料に充てなければならず、結果的に管理費が圧迫して余剰が十分になくなってしまうと、修繕積立金への振り替えが難しくなる可能性もあります。

また、長期修繕計画において、管理費から修繕積立金の振り替えを計画している管理組合にとっては、改めて修繕積立金の精査も必要かもしれません。

火災保険料高騰を抑制するための3つの対策

最後に、高騰する火災保険に対する管理組合として対応できる方法にはどのようなものがあるのか、確認していきます。

保険代理店から相見積もりを取得する

保険料全体が高騰している中で、以前に比べて保険料を下げることは比較的難しいかもしれません。

しかしながら、最低限保険代理店経由で、各保険会社からの見積もりを取得し、比較検討することが望まれます。

・付保割合(マンション共用部分の評価額に対する保険金額)

・保険料

・保険の対象(地震保険の付与や特約など)

・免責事項

など、十分比較検討されることが必要でしょう。

専有部分の事故は賠償責任保険で補償する

共用部分の保険においては、専有部分の事故に対する保証を管理組合として特約で加入していることもあります。

専有部分に起因する事故は、区分所有者独自の賠償責任保険で賄ってもらうことが重要であり、これによって管理組合としての保険料の減額も考えられます。

マンション管理適正化診断サービスの活用

筆者も所属する日本マンション管理士会連合会には「マンション管理適正化診断サービス」という、管理組合には無料のサービスがあります。

また、これは診断資格があるマンション管理士による審査が行われます。

そして、診断結果によっては、火災保険料が割り引かれるという仕組みです。

日新火災海上保険(株)のマンション共用部分用火災保険を活用することになりますが、診断結果によっては保険料減額の可能性もあるかもしれません。

保険料高騰が避けられない時代へ

水害や台風の影響で災害が多くなるとともに、高経年マンションの増加による漏水事故の発生等、管理組合を取り巻く保険の環境はますます厳しくなっています。

また、この高騰の流れは、管理組合として簡単には避けられそうにはありません。

そのため、契約更新前の早い段階から、保険に関する情報を収集して最善策を検討することも重要でしょう。

コメント