はじめに:「持ち家なら安心」という神話の危うさ

「老後は持ち家の方が安心」と言われることがあります。

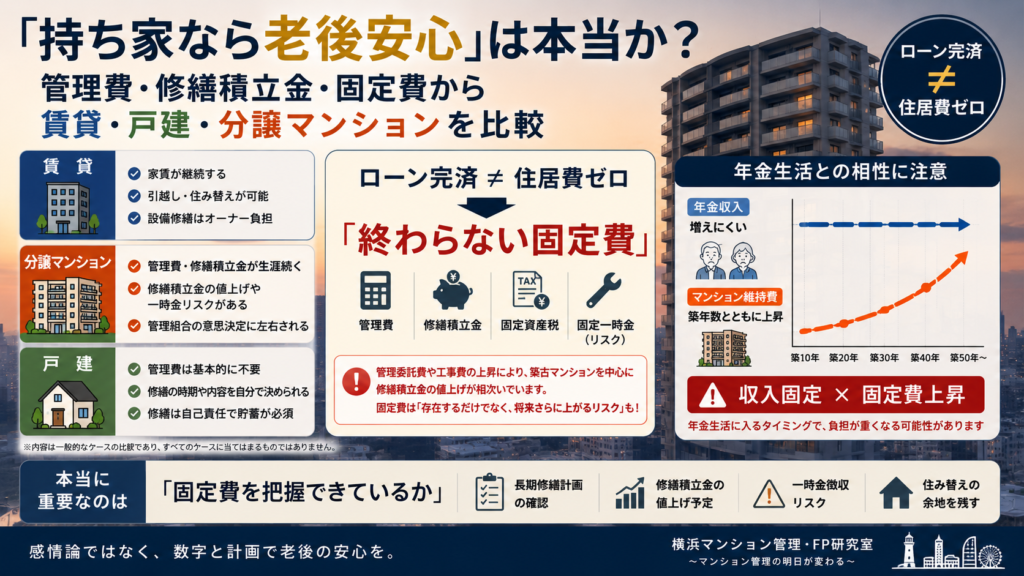

しかし実際には、分譲マンションでは、住宅ローン完済後も管理費・修繕積立金・固定資産税といった固定費が生涯続きます。特に近年は、修繕積立金の値上げや工事費高騰も進んでおり、「ローン完済=住居費ゼロ」という前提が崩れ始めています。

確かに、現役時代の居住の質確保など、持ち家には多くのメリットがあります。しかし、最も重要な視点が抜け落ちています。それは、「住宅ローン完済はゴールではなく、新たな『永続的コスト』との付き合いの始まり」だという事実です。

本稿では、「どっちが得か」という不毛な結論探しはしません。老後の「固定収入(年金)」に対し、それぞれの住まいの「固定費」がどうのしかかるのか。その構造を冷静に分解します。

▼今回のコラムの全体像です(画像クリックで拡大します)

「持ち家=住居費ゼロ」という誤解を解く

まず、「ローンが終われば住居費はかからない」という誤解を解きます。特に分譲マンションの場合、以下の計算式が死ぬまで適用されます。

老後のマンション住居費 = 管理費 + 修繕積立金 + 固定資産税 + 専有部修繕費

この額が、年金生活においてどの程度の重みを持つか。

例えば、築古マンションで管理費等の合計が月5万円の場合、固定資産税なども含めれば年間約75万円になります。これは、「月6万数千円の家賃」が永久に発生しているのと同じ状態です。これを「自分の資産だから」という精神論で片付けるには、額が大きすぎます。キャッシュフロー上は、まさに「終わりのない家賃」なのです。

また、近年では、管理委託費や修繕工事費の上昇に伴い、築古マンションを中心に修繕積立金の値上げも相次いでいます。つまり、分譲マンションの老後リスクは、「固定費が存在すること」だけでなく、「固定費が将来さらに上昇する可能性が高いこと」にあります。

では、あなたのマンションの管理費や修繕積立金は、将来どのくらいまで上がる計画になっているでしょうか。

この点を確認するために欠かせないのが「長期修繕計画」です。長期修繕計画の見方や、将来の負担をどう読み取ればよいかについては、以下の記事で詳しく解説しています。

老後住居費の3分類(賃貸・戸建・分譲マンション)

住まいの形態別に、老後の支出の性質とリスクを整理します。

① 賃貸住宅

- メリット: 設備修繕はオーナー負担。嫌なら安い部屋へ引っ越せる(ダウンサイジングが容易)。

- リスク: 更新拒絶の不安や、高齢者向け物件の少なさ。

② 戸建住宅

- メリット: 毎月の管理費徴収がない。修繕のタイミングをある程度自分で決められる。

- リスク: 完全自己責任。修繕をサボると住めなくなるため、自律的な貯蓄が必須。

③ 分譲マンション

- メリット: プロ(管理会社等)が維持管理を行うため、資産価値が保たれやすい。

- リスク: 「自分の意思だけでコストを下げられない」こと。管理組合の決議で積立金が倍になることもあり得ます。

老後の住居費は、“金額”そのものよりも、

・固定費が将来どこまで上がる可能性があるのか

・自分で支出タイミングを調整できるのか

・他人の意思決定に左右されるのか

によって、家計への影響が大きく変わります。

特に分譲マンションでは、管理組合全体の判断によって、修繕積立金や一時金負担が発生する可能性がある点に注意が必要です。

※筆者作成

老後の住居費を比較する視点:インフレとコントロール権

ここで、比較表をもう一度見てください。老後の住居費を考えるうえで本当に重要なのは、金額の大小そのものではありません。

本当に重要なのは、「その固定費を、自分一人の判断で調整できるのか」という点です。

賃貸や戸建では、住み替えや修繕時期調整によって、ある程度支出をコントロールできます。一方、分譲マンションでは、管理組合全体の意思決定によって、修繕積立金値上げや一時金徴収が決まることがあります。

賃貸であれば、家計が厳しくなったときに、より安い住まいへ移るという選択ができます。

戸建であれば、大規模な修繕を数年先送りするなど、支出のタイミングを自分で調整する余地があります。

一方で、分譲マンションの管理費・修繕積立金は、個人の事情とは切り離され、原則として支払い続けることが前提の固定費です。

所有権がありながら、ランニングコストについては、もっともコントロールが効きにくい住まいだと言えるでしょう。

また、昨今の物価上昇はすべての住居費を押し上げます。

「持ち家ならインフレに強い」と言われますが、それは資産価値の話。維持コスト(管理委託費や工事費)はインフレの影響をまともに受け、値上げ圧力に晒され続けます。

不安の正体は「想定外」である

冒頭の「賃貸は不安、持ち家は安心か?」という問い。

答えは、「コスト構造を理解していなければどちらも不安であり、理解していればどちらも対策可能」です。

人が不安を感じるのは「いくらかかるか分からない」からです。

- 賃貸派の不安: 「家賃を払い続けられるか」→ 生涯家賃を計算し、現役時代に資産確保できれば解消。

- 持ち家派の不安: 「修繕費等が払えるか」→ ローン完済後の30〜40年分の維持費を試算し、年金で賄えるか確認すれば解消。

「老後の安心」とは、権利証の有無ではなく、「総住居費」が自分の想定内に収まっているという確信の中にしかありません。

管理士×FPとしての結論:年金との相性

私の専門領域であるマンション管理とFPの視点を融合させた結論をお伝えします。

「マンションという住まいは、年金生活との相性が悪い側面がある」

なぜなら、年金収入はインフレがあっても急激には増えません。対して、マンションの維持費は建物の老朽化と共に上昇カーブを描きます。

「収入は一定(実質目減り)なのに、固定費は上昇する」という構造は、家計管理上、非常に難易度が高いのです。特に注意したいのは、マンションの維持費は「年齢とともに下がる」のではなく、「築年数とともに上がる」構造になっていることです。

つまり、年金生活へ移行して収入が固定化しやすいタイミングで、管理費・修繕積立金・修繕一時金などの負担が重くなる可能性があります。したがって、マンションで安心な老後を迎えるには、以下の2点が不可欠です。

- 管理への関心と予備費: 自分のマンションの修繕計画を知ること。そして、管理費引き落とし口座とは別に、数百万円程度の「家のための予備費」を確保しておくこと。

- 住み替え・ダウンサイジングという「選択肢」: 今の住まいに一生住み続ける前提だけで老後設計を組むのは、リスクが高すぎます。年齢や健康状態の変化に応じて、管理負担や固定費の軽い住まいへ移る余地を残しておくことが重要です。「いつか売る」「いざとなれば貸す」と判断できる状態を保つことも、老後の安心を支える現実的な備えです。

エピローグ:選択ではなく準備の問題

「賃貸か持ち家か」という議論に正解はありません。慣れ親しんだマンションのコミュニティや快適さは、何物にも代えがたい価値があります。

重要なのは、「持ち家だから安心」と思考停止しないこと。「持ち家であっても、これだけのコストがかかり続ける」という事実を直視することです。

私たち区分所有者がすべきことは、漠然とした不安に怯えることではありません。まずは、自宅マンションの長期修繕計画と修繕積立金の推移予定を確認してみてください。

そのうえで、

・今後どの程度値上げ予定があるのか

・将来、一時金徴収リスクはないか

・年金生活でも維持可能な固定費水準なのか

を冷静に確認することが重要です。

「持ち家だから安心」ではなく、「将来の固定費を把握できているか」が、老後の安心を大きく左右します。

コメント