こんにちは、横浜マンション管理FP研究室です。

そろそろ、多くの管理組合で決算の時期(12月決算・2-3月総会)が近づいてきました。 理事会が決算承認に向けて忙しくなるこの時期、実は「監事(監査役)」の方も、人知れず大きなプレッシャーを感じていることが多いものです。

マンション管理組合の監事になったものの、

・何を確認すればよいのか分からない

・管理会社から渡された資料にサインするだけでよいのか不安

・通帳や滞納状況まで確認すべきなのか迷っている

という方も多いのではないでしょうか。

監事は「名前だけの役職」ではありません。管理組合のお金と運営を確認する、重要な監査役です。

結論から申し上げます。監事には、少なくとも「通常期待される確認」を行うことが求められます。そのため、通帳残高や滞納状況、理事会議事録など、基本的な項目は自分の目で確認することが重要です。 もし後に巨額の横領や会計不正が発覚した場合、ノーチェックで承認した監事は「善管注意義務違反」として、理事長と共に責任を問われる可能性も、理論上は否定できません。

しかし、恐れる必要はありません。公認会計士のような高度な会計知識がなくても、見るべきポイントは決まっています。

今回は、現役のマンション管理士であり、企業の決算実務や会計監査にも携わってきた筆者が、「これだけ見ておけば責任を果たせる」という7つの監査チェックリストに加え、総会当日の発言マニュアルまで完全に解説します。この記事をスマホで開きながら監査に臨めば、もう迷うことはありません。

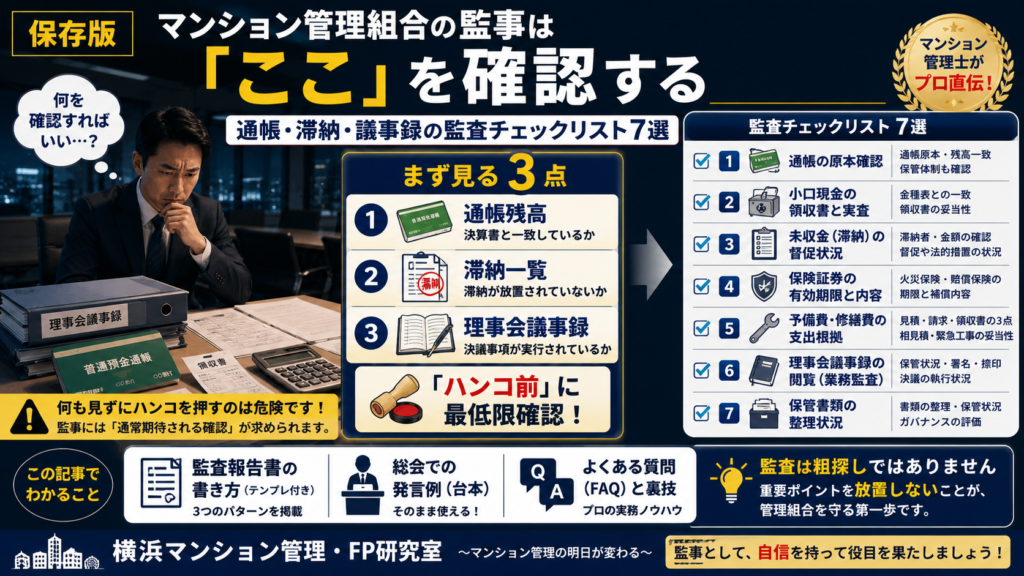

まず、監事として最低限確認したいのは、次の3点です。

・通帳残高と決算書が一致しているか

・滞納が放置されていないか

・理事会で決まったことが実行されているか

この記事では、これらを含めた「監事が見るべき7つのポイント」を実務目線で整理します。

▼今回のコラムの全体像です(画像クリックで拡大します)

そもそも監事の権限と責任とは?(根拠条文)

具体的なリストに入る前に、監事の立ち位置を整理しましょう。あなたは、理事長の下請けではありません。理事会を監視する「独立した機関」です。

標準管理規約での位置づけ

マンション標準管理規約第41条では、監事の業務として以下が定められています。

- 業務と財産の監査(第41条1項)

- 必要に応じて臨時総会を招集できる(第41条3項)

- 理事・管理会社職員にいつでも業務報告や資料提出を求めることができる(第41条2項)

- 理事会へ出席し、必要があれば意見を述べる(第41条4項)

この記事では、特に監査業務として重要な「業務監査」「会計監査」の2点に絞って解説します。

「どこまでやれば責任回避できる?」

「もし1円単位のミスを見落としたら、私の責任ですか?」と聞かれることがありますが、そこまで過敏になる必要はありません。 監事には「善管注意義務(管理者として通常期待される注意義務)」が求められますが、これは「プロ並みの調査能力」までは要求されていません。

一般的な区分所有者の常識として、「明らかに不自然な支出」「通帳と決算書の不一致」といった大きな異常を見過ごさなければ、基本的には責任を果たしたと言えます。 逆に言えば、「通帳すら見ない」のは論外ということです。次章からのチェックリストを確認すれば、この義務は十分にクリアできます。

【実務編】プロが教える「監査チェックリスト」7選

監査当日、管理会社の担当者が分厚いファイルを持ってくると思います。すべてを1ページずつ小説のように読む必要はありません。 監査は、数百ページの資料を完璧に読み込む作業ではありません。

理事会へ出席し、普段から状況を把握していることを前提とすれば、重要ポイントを絞った監査であれば30分〜1時間程度でも十分対応可能です。(※監事が理事会に出席し、業務報告と会計報告を受けていることが前提)。以下の7点に絞って確認してください。

通帳の原本確認(最重要・基本中の基本)

もっとも基本的、かつもっとも不正が起きやすいのが「現金・預金」です。

- 必ず「原本」を見せてもらうこと 通帳確認で最も重要なのは、「コピーではなく原本を見ること」です。近年はネットバンキングやPDF明細も増えていますが、少なくとも監査時には、実際の残高確認方法や保管体制を確認しておく必要があります。

※管理会社によっては通帳は本社から出せない(出さない)場合も想定されます。 - 残高の一致 通帳の「最終行の残高」と、決算書(貸借対照表)の「預金残高」が1円単位で一致しているか確認してください。

- 保管状況の確認 「通帳」と「銀行印」が別々に保管されているか(分別管理)も重要です。もし理事長が両方持っている、あるいは管理会社が両方預かっている場合は、早急に改善を求める必要があります。

※収納口座では通帳と印鑑を預かるケースも考えられます。詳しくは以下▼のコラム(「管理組合の財産管理の方法(イ・ロ・ハ)」の章)も参考にしてください。

小口現金の領収書と実査

管理員室などで「小口現金(手持ちの現金)」を管理している場合、ここが一番ルーズになりやすい場所です。

- 金種表との一致 金種表(千円札〇枚、百円玉〇枚…)と、金庫の中にある実際の現金が合っているか、その場で数えてください。

- 不明瞭な領収書のチェック 「お茶代」「交通費」「雑費」などが頻繁に計上されていないか。また、日付の古い領収書が混ざっていないかを確認します。

- キャッシュレス化の提案 そもそも、現金を現場に置くこと自体がリスクです。「原則、振込対応にして小口現金を廃止しませんか?」と提案するのも、優秀な監事の仕事です。

未収金(滞納)の督促状況

管理費等の滞納は、管理組合の癌(ガン)です。「滞納があること」自体より、「放置していること」が問題です。

- 「誰が」「いくら」滞納しているか プライバシーを理由に隠されることがありますが、監事には閲覧権限があります。内訳明細を確認してください。

- 理事会のアクション 長期滞納者に対して、管理会社任せにせず、理事長名での「督促状発送」「内容証明郵便」「支払督促」「弁護士相談」など、具体的な法的措置が検討されているか、議事録と照らし合わせます。

- 時効の管理 管理費の債権は5年で時効にかかります。時効が完成して管理費債権が消えてしまうことだけは、何としても避けなければなりません。「時効の中断措置」が取られているか確認しましょう。

保険証券の有効期限と内容

意外と見落とされがちなのが保険です。万が一の事故の際、「保険が切れていた」では済まされません。

- 有効期限の確認 マンション共用部分の「火災保険」「施設賠償責任保険」の証券を確認し、「保険期間」が切れていないかチェックします。特に長期契約が満了する年は要注意です。証券原本が望まれますが、控えでも良いので、決議した総会議事録とともに確認することが望まれます。

- 特約の内容 「個人賠償責任保険(包括契約)」が付いている場合、漏水事故などの対応で非常に役立ちます。現在の契約内容が組合の実情に合っているか、さらっと確認しておきましょう。

予備費・修繕費の支出根拠

日常の光熱費などの固定費は大きく変動しません。不正や無駄遣いが潜むのは「突発的な支出」です。

- 3点セットの確認 修繕費や予備費を使った工事について、「見積書」「請求書」「領収書(または振込明細)」の3点が揃っているか。

- 相見積もりの有無 数万円ならともかく、数十万円〜百万円単位の工事なのに、1社の見積もりだけで発注していないか。

- 緊急工事の妥当性 「緊急だから」という理由で、理事会決議を経ずに事後報告で処理された案件が多すぎないか。本当に緊急だったのかを疑う目も必要です。

理事会議事録の閲覧(業務監査)

お金だけでなく、「決め方」のプロセスを確認します。

- 保管状況 年間の議事録がすべて揃っているか(抜けがないか)。

- 署名・捺印 議事録に「議長(理事長)」と「議事録署名人2名」の署名・捺印が正しくされているか。これがないと、法的な証拠能力が弱まります。

※電子署名の場合は、PDFデータや電子証明書を確認することも考えられます。 - 決議の執行 「防犯カメラを設置する」と総会や理事会で決まったのに、未だに設置されていない等の「不作為」がないか確認します。

保管書類の整理状況(ガバナンス評価)

最後に、書類の整理状況全体をざっと見渡してください。これは私の経験則ですが、「書類の整理が雑な管理組合は、お金の管理もルーズになりがち」です。

- 契約書ファイル、点検報告書ファイルなどが、年度ごとに整理されているか。

- 必要な時にすぐ取り出せる状態か。

- 古い書類が段ボールに詰め込まれたまま放置されていないか。

整理整頓がされていない場合、監査報告書の意見欄に「書類保管状況の改善を望む」と書くのも立派な指摘です。

よくある質問(FAQ)と「プロの裏技」

監査にあたって、監事の方が抱きがちな疑問にお答えします。

監査は、「理事会を攻撃すること」ではありません。管理組合のお金と運営が適切に行われているかを確認し、問題があれば早期に気づくための仕組みです。

そのため、「全部を疑う」というより、「重要なポイントを確実に確認する」という視点が重要になります。

Q. 領収書は1枚残らず全てチェックしなければダメですか?

A. 全て見る必要はありません。「ランダムサンプリング(抽出検査)」を使いましょう。

数千枚の領収書を全て見るのは不可能ですし、管理会社も嫌がります。 そこで有効なのが「ランダムチェック」です。

「今期の8月と12月の資料と、〇〇工事の請求書・領収書の原本を詳しく見せてください」

このように、特定の月や案件をピンポイントで指定して深くチェックします。 もしそこでミスが見つかれば、他の月も怪しいとなりますし、逆にそこが完璧なら全体も概ね信用できると判断できます。 何より、「この監事はランダムに突っ込んでくるぞ」という緊張感を管理会社と理事会に与えることが、最大の不正抑止力になります。

Q. 管理会社の担当者が協力的でない場合は?

A. 毅然とした態度で「資料が出ないならサインできない」と伝えてください。

「時間がありません」「本社にあります」などと言い訳をして資料を見せたがらない場合、何か隠している可能性があります。 そのような場合は、「確認できない以上、責任が持てないので監査報告書にはサインできません」と伝えてください。

監査報告がないまま決算承認を進めるのは、理事会側にとっても大きなリスクとなりますので、多くの場合は資料の提出や再調査に応じてくれます。

Q. 監査が終わった「後」で不正が見つかった場合、監事の責任になりますか?

A. この記事のチェックリストに沿って「通常期待される注意義務」を果たしていれば、直ちに監事の責任になるとは限りません。

監事に求められているのは、専門家のように全ての不正を見抜くことではなく、通帳の原本確認や不自然な支出の有無など、基本的な確認をきちんと行うことです。

たとえば、管理会社が巧妙に偽造した書類まで見抜くことは、一般の区分所有者には現実的ではありません。一方で、「通帳を一度も見ていない」「滞納一覧を全く確認していない」といった状態でハンコを押してしまうと、善管注意義務を尽くしていないと評価される余地が出てきます。

だからこそ、今回のチェックリストに沿って、「見るべきものは必ず見る」というスタンスを貫くことが、監事自身を守る一番の防御策になります。

Q. 細かい計算ミスや入力間違いを見つけた場合、どこまで指摘すべきですか?

A. 「不正」と「単純ミス」は分けて考えましょう。いきなり犯人探しをする必要はありません。会計の世界では、単純な転記ミス・入力ミスは一定の確率で発生します。「ここが間違っているじゃないか」と責めるのではなく、まずは「この数字の根拠を教えてもらえますか?」と冷静に確認することが大切です。

ただし、金額の大小にかかわらず、帳簿や決算書の修正は必ず依頼するようにしてください。「次回直しておきます」という口頭約束だけで、その年度の決算を承認してしまうのはNGです。修正後の資料を見てからサインする、というルールを徹底することで、監事としての役割をきちんと果たすことができます。

※総会までの期限もあるので、どうしても間に合わない場合は、翌期に修正という事も考えられます。また、その場合であっても、修正することについての理事長からの書面を受領する等も考えられます。

監査報告書の書き方【テンプレート】

チェックが終わったら、いよいよ監査報告書に署名・捺印をします。 「何を書けばいいかわからない」という方のために、定型文をご紹介します。

パターンA:問題がなかった場合

もっとも一般的なパターンです。

監査報告書

私は、〇〇管理組合の〇年度(自 令和〇年〇月〇日 至 令和〇年〇月〇日)の会計及び業務執行の状況について監査を行った結果、その執行は適正であり、会計帳簿は収支の状況を正確に示していると認めます。

令和〇年〇月〇日 監事 (署名・捺印)

パターンB:改善点がある場合(条件付き承認)

「承認はするが、直してほしい点がある」場合は、報告書に一筆書き添えることで、次期理事会への強力な引継ぎ事項になります。

(上記の承認文の後に追記) 【意見】 なお、未収金の督促状況について一部遅れが見受けられたため、次期においては弁護士等と連携し、早期の回収を図ることを要望します。

パターンC:サインを拒否すべき場合(断り方)

もし、通帳の残高が合わない、重要書類が見つからない等の重大な問題がある場合は、その場でサインをしてはいけません。 以下のように伝えて、保留にしてください。

「この〇〇の点が確認できないため、今日はサインできません。理事長に報告して再調査を依頼してください。確認ができるまで保留とします」

これはあなたの正当な権利であり、義務です。

総会当日は何を話せばいい?【スピーチ台本】

監査が終わったら、最後の仕事が「定期総会での監査報告」です。 多くの監事さんが「何て言えばいいの?」と悩みますが、台本を用意しました。これ通りに読めば「頼れる監事」に見えます。

【総会での発言例】

「監事の〇〇です。 監査の結果をご報告いたします。

去る〇月〇日、管理規約に基づき、会計および業務の監査を行いました。 通帳原本の確認、領収書の照合、および理事会議事録の閲覧を行いましたが、 収入・支出ともに適正に処理され、正確に記帳されていることを確認いたしました。 また、理事会の業務運営につきましても、適正に行われていると認めます。

以上、ご報告申し上げます。」

もし「意見」がある場合は、最後にこう付け加えます。

「なお、一点意見を申し上げます。 備品の管理台帳が一部未整備でしたので、次期理事会にて整備いただくよう要望いたしました。 以上です。」

まとめ:違和感を放置せず、自信を持って役目を果たそう

監事の仕事は、決して「粗探し」をして誰かを吊るし上げることではありません。 管理組合が健全に運営されていることを確認し、組合員全員に「安心」を届けることです。

今回ご紹介したチェックリストに沿って確認し、問題がなければ胸を張ってサインをしてください。 もしどうしても不安が解消できない場合や、すでにトラブルの予兆がある場合は、「確認できるまで保留する」という姿勢が身を守ります。

「これってどういうこと?」と疑問に思った点は、遠慮なく管理会社の担当者や理事長に質問して解消していきましょう。それができるのは、監事であるあなただけです。

安心安全なマンション管理のために、まずは、

・通帳残高

・滞納一覧

・理事会議事録

の3点だけでも、自分の目で確認してみてください。

監査は「完璧に不正を見抜くこと」ではなく、「見るべきポイントを放置しないこと」が重要です。その積み重ねが、管理組合全体の健全な運営につながっていきます。

安心で健全なマンション運営は、日々の小さな確認の積み重ねで成り立ちます。監事の皆さまが、今回のチェックリストを活用しながら自信を持って役目を果たせることを願っています。

コメント