令和8年4月の区分所有法改正に伴うマンション標準管理規約は、高経年マンションの再生を円滑化するための重要な指針となります。特に複数の棟で構成される「団地型」マンションは、特有の多層的な権利構造を有しており、単棟型とは異なる運営の視点が求められます。

本コラムでは、マンション管理の実務および制度設計の観点から、今回の改正における単棟型と団地型の構造的差異を体系的に整理します。制度の正確な理解に基づき、適切な規約運営を行うためのハブ記事としてご活用ください。

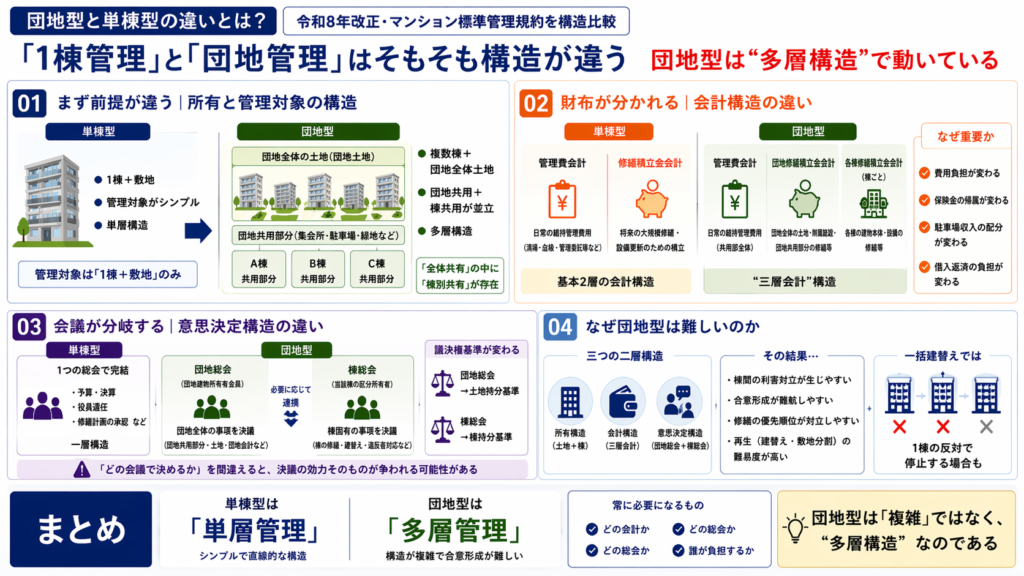

▼今回のコラムの全体像です(画像クリックで拡大します)

まず前提が違う|所有と管理対象の構造

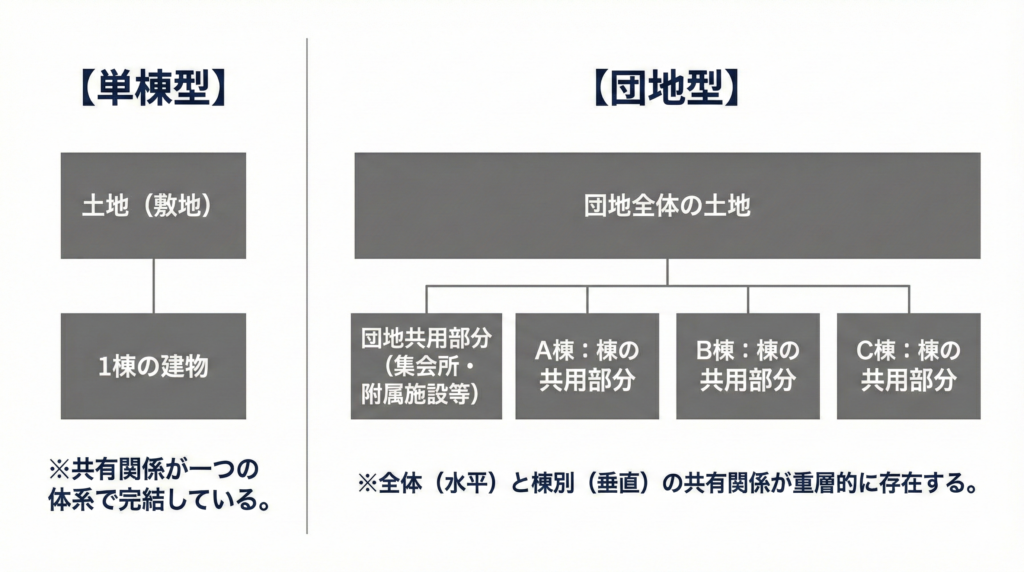

マンション管理を適正に行うための第一歩は、そのマンションの共有関係が「単層」なのか「多層」なのかを把握することにあります。標準管理規約の「単棟型」と「団地型」では、設計の前提となる入口の段階で構造が分かれています。

単棟型は「1棟+敷地」の単層構造

単棟型マンションは、1つの敷地の上に1つの建物が所在する「1対1」のシンプルなパッケージです。区分所有法上の「共用部分」は、専有部分以外の部分として整理され、廊下・階段等が代表例となります。管理組合の構成員(区分所有者)は全員が同一建物の利害関係者となります。

会計や意思決定も、規約で定める共有持分割合を基礎に定められた一つの系統で完結する「単層構造」です。

団地型は「土地・団地共用・各棟」の多層構造

これに対し団地型は、区分所有法の団地関係規定(第65条以下)に基づく「団地建物所有者」を構成員とする多層的な共有関係を前提としています。

団地内には、全棟の住民が共有する「土地(団地土地)」や「団地共用部分(集会所等)」がある一方で、各棟にはその棟の住民だけが共有する「棟の共用部分」が存在します。この「全体共有」の中に「棟別共有」が内包されている構造が、団地型管理を理解する上での中核となります。

団地型規約が前提とする管理の一元化

標準管理規約(団地型)は、これら多層的な共有関係を一箇所の「団地管理組合」で一元的に管理することを想定しています。

ただし、土地の共有関係のあり方によっては、団地型標準管理規約の適用が前提とする「一元管理」と整合しない場合があります。その場合、各棟ごとの単棟型管理と、共有施設部分の別規約管理という設計も考えられますが、個別の権利関係に応じた慎重な検討が必要です。

マンション管理全般の課題については、以下の記事で解説しています。

📊 図解:所有構造の比較

団地型が難しい理由は、以下の図の通り、「共有関係が二重に重なっている」点にあります。

※各標準管理規約を参考に筆者が独自作成 これ以降の図表も同様

【比較表①:構造の違い】

団地型と単棟型の差異は抽象的に語られがちですが、実務に直結する論点に絞って整理すると、次の比較表に集約されます。

| 項目 | 単棟型 | 団地型 |

| 主な管理対象 | 1棟の建物 + 敷地 | 複数の建物 + 団地全体の土地 + 団地共用施設 |

| 共用部分の分類 | 単層(当該建物のみ) | 「団地共用」と「棟の共用」の二層 |

| 構成員の呼称 | 区分所有者 | 団地建物所有者 |

| 管理規約の特徴 | 単一の階層構造 | 権利・責任が多層的に設計される |

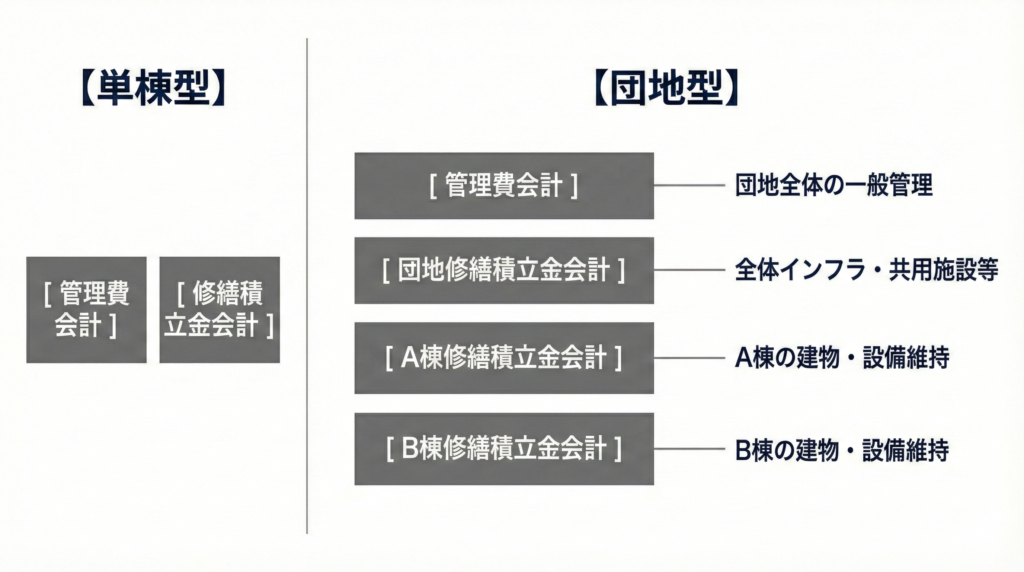

財布が分かれる|会計構造の違い

実務上、管理運営の適正化を左右するのが会計の透明性です。団地型では、規約上、団地分と各棟分の会計を区分して経理する構造が採られています。

単棟型の会計構造

単棟型では、原則として「管理費」と「修繕積立金」の区分で運営されます。管理費は日常の維持管理(清掃・点検・管理委託費など)を賄い、修繕積立金は将来の大規模修繕や設備更新に備える資金として位置付けられます。

対象が「1棟+敷地」に整理されているため、費用の負担範囲と受益範囲が一致しやすく、どの支出をどの会計から出すかの判断が比較的明確です。

団地型の三層構造(団地修繕積立金+各棟修繕積立金)

団地型の場合、修繕積立金はさらにその目的ごとに区分されます。

- 団地修繕積立金:団地全体の土地、附属施設、団地共用部分等の維持管理に充てる資金。

- 各棟修繕積立金:各棟の建物本体(外壁、エレベーター等)の維持管理に充てる資金。

団地建物所有者は、それぞれの目的に応じて「管理費」「団地修繕積立金」「各棟修繕積立金」を拠出する形となります。なお、ここでいう「三層構造」は、会計の区分として「管理費会計」+「団地修繕積立金会計」+「各棟修繕積立金会計(棟別)」が並立する構造を指します。

区分経理義務の意味(団地型第30条)

団地型標準管理規約第30条では、これらの費用を厳格に区分して経理することを義務付けています。

各棟修繕積立金は、規約上、棟ごとに区分経理される独立性の高い資金と位置付けられており、他棟の修繕費への流用等は想定されていません。これは、棟ごとの費用負担と受益の対応関係を明確にし、棟間の不公平や紛争を未然に防ぐための制度設計といえます。

駐車場収入・保険金の帰属

団地型の駐車場収入の帰属は、規約およびコメントの趣旨に基づいて整理されます。標準管理規約(団地型)第31条および同条関係コメント②では、土地の共有持分割合に応じて各棟修繕積立金へ積み立てる構造が示されています。さらに、団地共用部分の修繕に多額の費用が見込まれる場合には、団地修繕積立金として積み立てる運用も想定されています。

火災保険料等も、対象部位に応じて按分し、それぞれの会計から支出する処理が行われます。

借入主体と償還構造の違い

修繕積立金が不足した場合、管理組合が金融機関等から借入れを行うことは実務上よくある対応策です。団地型では、借入れ時に誰が借入主体となるか、そしてその返済負担がどの会計区分・どの構成員に帰属するかを規約等で明確にしておくことが重要です。

特定の棟のみを対象とする工事のために借入れを行う場合、標準管理規約第29条第4項に基づき、その償還は当該棟の各棟修繕積立金をもって充てることが可能と整理されています。すなわち、借入契約の主体は団地管理組合であっても、借入れの目的となる経費の区分に応じて、団地修繕積立金または各棟修繕積立金のいずれかを償還財源とすることができる構造が標準管理規約上あらかじめ設計されています。

他方、団地共用部分や敷地全体の修繕に係る借入れであれば、団地修繕積立金から償還されることになります。

管理組合が修繕費用の借入れを検討する際は、債務の帰属・償還計画・債権者の審査基準などを総合的に整理し、総会決議や規約整備を進めることが求められます。

修繕積立金の適正な運用や、大規模修繕を成功させるポイントについては、こちらの記事が参考になります。

📊 図解:財布の構造

以下の図は、単棟型では「管理費会計」と「修繕積立金会計」の二本立てで構成されるのに対し、団地型では「管理費会計」に加えて「団地修繕積立金会計」および各棟ごとの「棟別修繕積立金会計」が並立する構造となっていることを示しています。

【比較表②:会計の違い】

会計区分の設計は、そのまま費用負担の範囲と責任の所在を決定づけます。単棟型と団地型の違いを、資金の帰属と処理方法の観点から整理すると、次の比較表のとおりです。

| 項目 | 単棟型 | 団地型 |

| 修繕積立金の単位 | 管理組合全体で1セット | 団地全体 + 各棟ごとに別管理 |

| 区分経理の構造 | 基本2区分(管理費・修繕積立金)+目的別区分経理を設ける場合あり(駐車場等) | 団地会計(管理費・団地修繕積立金)+各棟会計 |

| 駐車場収入等 | 管理組合単一主体の収入として処理 | 原則:土地共有持分割合で各棟修繕積立金へ按分 例外:団地修繕積立金へ積立可 |

| 保険金の受取 | 組合の代表口座 | 団地共用部分か棟共用部分かにより帰属会計が分かれる |

会議が分岐する|意思決定構造の違い

団地型の運営は、単棟型とは異なり、意思決定が一層では完結しない構造を持っています。団地全体として決める事項と、棟ごとに決めるべき事項が制度上分離されているためです。

どの会議体で何を決議すべきかを誤ると、決議の効力そのものが争われる可能性もあり、会議体の切り分けは実務上の最重要論点の一つとなります。

単棟型の総会構造

単棟型では、管理組合は一つであり、総会も原則として一層構造です。年に一度の定期総会を中心に、予算、決算、役員選任、修繕計画の承認など、管理に関する重要事項はすべてこの総会で審議・決議されます。

議決権は規約で定める共有持分割合を基礎とするのが通常であり、会議体と議決権基準が分離することはありません。つまり、「誰が決めるか」と「どの持分で決めるか」が一体化しているのが単棟型の特徴です。意思決定の流れは直線的で、構造としては比較的シンプルです。

団地総会の役割

団地型における最高意思決定機関は「団地総会」です。団地建物所有者全員で構成され、団地全体の管理方針、団地会計の予算・決算、団地役員の選任など、団地共用部分や土地に関わる事項を決定します。

ただし、団地総会は“団地全体の事項”に限定されます。各棟固有の問題まで包括的に決定できるわけではありません。団地全体での合意形成と、棟単位での合意形成は制度上区別されており、この線引きが団地型の運営を難しくしている要因でもあります。

棟総会が必要になる場面

区分所有法は、一定の事項について「当該棟の区分所有者のみ」で決議することを前提としています。例えば、特定の棟に限定される義務違反者への措置、棟の復旧工事、建替え決議などは、その棟の区分所有者のみで構成される「棟総会」での決議が必要になります。

団地総会で包括的に決議すれば足りるわけではなく、棟固有の権利義務に関わる事項は棟総会での決議を経なければなりません。団地型規約では、この棟総会の招集手続や議決方法も規定しており、団地総会と棟総会が並立する二層構造を前提に設計されています。

議決権基準の切替え(土地持分 vs 棟持分)

団地総会と棟総会では、議決権の基準も異なります。団地総会では土地の共有持分割合を基礎とするのが標準であり、団地全体の財産的利害を反映する設計となっています。

一方、棟総会では当該棟の共用部分の共有持分を基礎とします。つまり、同じ区分所有者であっても、団地総会と棟総会では議決権の計算基準が切り替わることになります。この「持分基準の切替え」は団地型特有の制度設計であり、議決要件の計算を誤ると決議の有効性に影響するため、実務上は特に注意が必要です。

国内管理人の権限範囲の違い

不在所有者への対応という観点でも、単棟型と団地型では前提が異なります。単棟型では、国内管理人の氏名・住所の届出義務を定めることで、意思表示や通知の到達先を確保する設計が中心となっています。

これに対し団地型では、団地総会と棟総会という複数の意思決定層を機能させる必要があるため、規約上、各会議体の権限が比較的明確に列挙されています。多層的な意思決定を前提とする以上、誰がどの範囲で権限を行使するのかを条文上整理しておかなければ、運営そのものが停滞するおそれがあるからです。

国内管理人に関する解説は、こちらの記事をご確認ください。

再生・建替えの難易度の違い

団地型は、再生に向けた制度上の選択肢が複数用意されている点で柔軟性を有します。一方で、決議主体が団地全体と各棟に分かれるため、合意形成のプロセスは単棟型よりも構造的に複雑です。

どのルートを選択するかによって必要な決議単位や賛成割合が異なり、制度の理解不足が計画の停滞につながる可能性もあります。

単棟型の建替え

単棟型の建替えは、区分所有法第62条に基づき、区分所有者および議決権の各5分の4以上の賛成があれば決議可能とされています。決議主体は管理組合一体であり、議決単位も一層構造です。

もちろん実務上は合意形成に時間を要しますが、制度構造としては「一つの総会で完結する」仕組みです。議決基準と主体が分離しないため、法的要件の整理は比較的明確であり、制度設計自体は単純です。

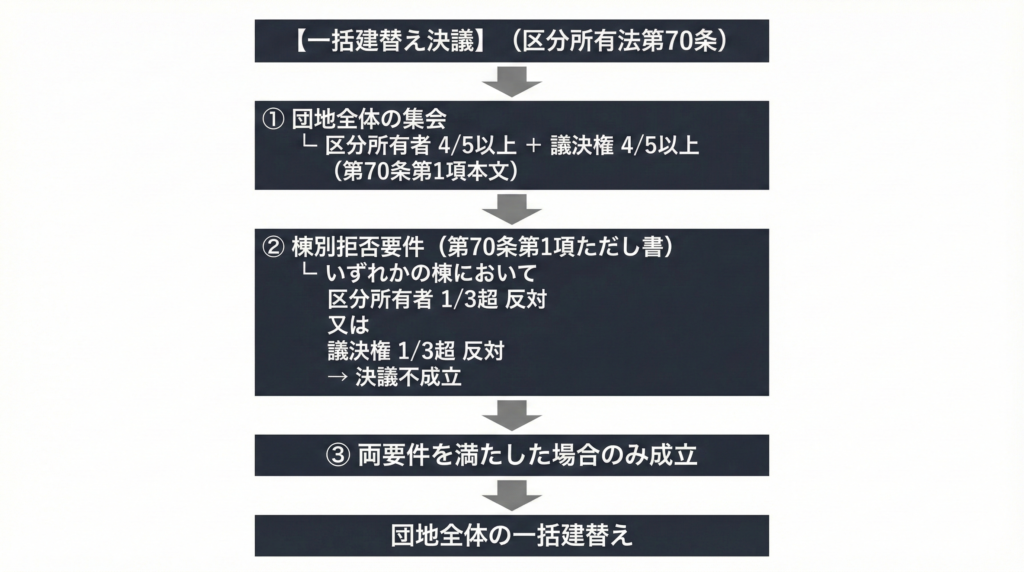

団地型の再生メニュー(一括建替え・建替え承認・敷地分割)

団地型には、再生に向けた複数の制度的ルートが設けられています。

- 一括建替え決議:団地内の全建物を一体として建て替える手法であり、区分所有法第70条に基づく枠組みが適用されます。団地全体を一つの再生対象と捉える点に特徴があります。

- 建替え承認決議:特定の棟が単独で建替えを行う場合に、団地全体としての承認を要する場面を想定する制度設計です。団地の土地や共用部分との関係を整理するため、棟単独の意思だけでは足りない構造になっています。

- 敷地分割:円滑化法等の枠組みを活用し、団地の土地を分割した上で特定の棟を独立したマンションとする手法です。物理的・法的に関係を切り分けることで再生を進める制度設計といえます。

一括建替えにおける棟別拒否構造

一括建替えでは、団地全体で区分所有者および議決権の各5分の4以上の賛成が必要とされます(区分所有法第70条)。もっとも、団地全体で要件を満たした場合であっても、いずれかの棟において区分所有者又は議決権の3分の1を超える反対があれば決議は成立しません。このように、団地全体の特別多数決に加えて棟別の拒否構造が組み込まれている点が、団地型特有の制度設計です。

団地全体として合理的と評価される計画であっても、特定の棟の事情により停止し得る仕組みであり、合意形成の難易度は単棟型よりも高くなります。

棟単独建替えの二段階決議

特定の棟のみで建替えを行う場合も、当該棟で区分所有者および議決権の各5分の4以上の賛成が必要となります。その上で、団地全体として一定割合以上の承認を要する場面があり、実質的に二段階の決議構造となります。

この設計は、棟の自律性を認めつつも、団地全体の権利関係を無視できないという前提に基づいています。単棟型のように一つの総会で完結しない点が、団地型の再生を難しくしている要因の一つです。

棟取壊し時の清算構造

団地型標準管理規約第34条第14号は、建物の取壊し時における当該棟に係る残余財産の清算を管理組合の業務として明示しています。ただし、同条は清算を実施することを定めるにとどまり、分配割合や具体的な算定方法までは規定していません。

消滅時の清算については第67条が帰属割合を定めていますが、団地管理組合が存続したまま特定の棟のみを取り壊す場合の具体的な処理方法は、条文上詳細には示されていません。そのため、棟別修繕積立金の精算は、区分所有法の枠組みを前提に、団地総会および棟総会の決議を通じて整理されることになります。

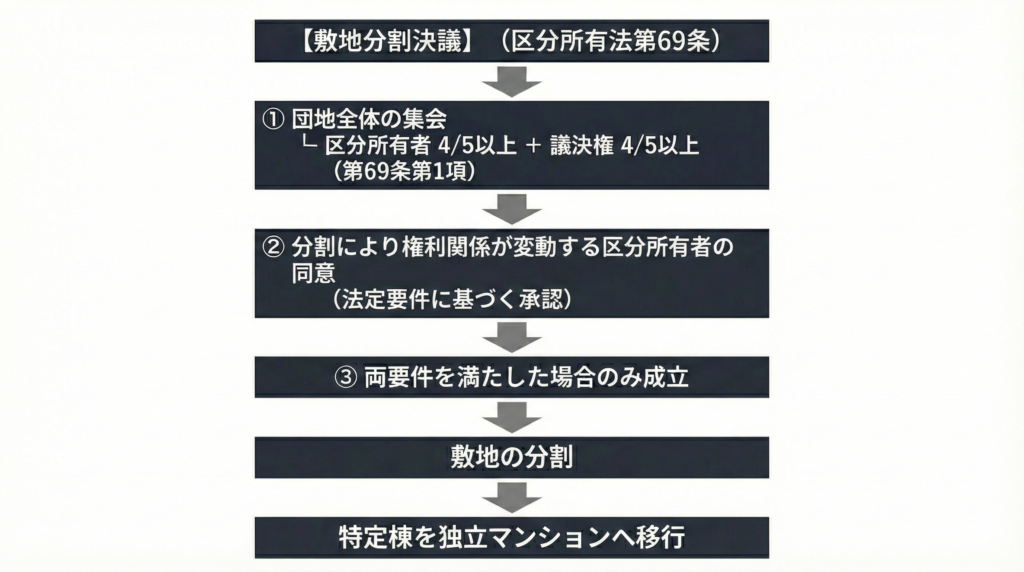

📊 図解:決議の流れ

団地型の再生は、選択する手法によって必要となる決議単位と賛成割合が異なります。制度構造を整理すると、意思決定の流れは次のように図解できます。

【一括建替え決議】(区分所有法第70条)

【敷地分割】(区分所有法第69条関係)

団地型が難しくなる構造的理由

団地型が難しいのは、団地全体と各棟が併存する二層構造にあります。決議単位や費用の帰属を都度切り分ける必要があり、この整理を誤れば手続や負担の妥当性に影響します。

単棟型で完結する問題も、団地型では「団地か棟か」「どの会計か」「どの総会か」という分岐を伴います。この構造が、合意形成を複雑にします。

三つの二層構造(所有・財布・決議)

団地型は、「所有」「会計」「意思決定」の三領域で二層構造を採っています。土地や附属施設に関する団地全体の共有持分と、各棟の共用部分に関する持分が併存し、会計も団地修繕積立金と各棟修繕積立金が並立します。さらに、団地総会と棟総会という決議単位が分かれています。

これらは相互に連動しており、ある設備が団地共用か棟共用かという判断は、どの会計を使用できるか、どの会議体で決議すべきかという問題に直結します。三つの層を横断的に理解していなければ、適切な運営は困難になります。

棟間利害対立が生じやすい構造

団地型では、棟ごとに建物の状態や修繕履歴、財政状況が異なることが一般的です。その結果、ある棟では修繕が急務であっても、別の棟では優先度が低いという状況が生じます。

団地共用部分の更新や団地全体の方針決定では、こうした差異が議論の対立軸となります。制度上は持分割合や特別多数決で整理されますが、実務では各棟の事情を調整しながら進める必要があり、合意形成の難易度は単棟型より高くなります。

高経年団地で顕在化する問題

高経年団地では、給排水設備や外構、電気設備などの老朽化が進行します。これらが団地共用か棟共用かの区分によって、使用する修繕積立金や決議ルートが変わるため、帰属判断が合意形成の前提条件となります。

さらに、棟別修繕積立金の残高差が拡大している場合、再生や大規模修繕の議論は財政的公平性の問題とも結びつきます。設備の帰属、会計区分、決議単位が連動する構造が、団地型に特有の難しさを生み出します。

高経年化、特に中小規模の棟が抱える課題については、こちらの記事で深掘りしています。

単棟型と団地型の本質的差異

マンション標準管理規約(単棟型)と(団地型)の差異は、「多層的な権利と利害をどう調整するか」という構造設計の違いに集約されます。

- 単棟型は「単層構造」:1棟・1会計・1会議による直線的な管理。

- 団地型は「多層的な構造」:全体と棟の並行管理。常に適切な会計区分と決議主体の選択を要する運営。

団地型は「複雑」なのではなく、「多層的」であるという認識が、円滑な合意形成の鍵となります。今回の令和8年改正は、この多層的な構造の中で再生の選択肢を広げるための重要な指針を示しています。

当サイトでは今後、この団地型特有の論点を詳細に読み解く「逐条解説シリーズ」を順次公開予定です。本記事が、皆さまのマンションの適切な維持管理と将来設計の一助となれば幸いです。

コメント