タワーマンションは、かつては都市部における「希少な住形態」であり、「都心ではまだ供給が足りない」という印象が根強くありました。しかし、東京カンテイが公表した最新のストックデータによると、全国にはすでに1,602棟・421,784戸のタワーマンションが存在しています。

本記事では、単なる新築供給の動向ではなく、蓄積された膨大な「既存ストック」の量、その極端な地域的偏在、そして築年帯から読み取れる年齢構成を分析します。すでに「巨大ストック」の時代に突入したタワーマンションの現在地を整理し、今後の維持管理における課題を浮き彫りにしていきます。

以下、今回紹介するデータは、東京カンテイによる2025年タワーマンションストック数(都道府県)2026年1月29日リリースから引用しています。

▼前年度のデータ分析はこちら

全国タワーマンション・ストックの全体像

全国のデータを整理すると、タワーマンションは明確に「巨大ストック」として認識すべきフェーズに入っていることが分かります。

すでに「巨大ストック」の時代に入っている

日本の都市景観を象徴するタワーマンション(最高階数が20階以上の分譲マンション)は、もはや一部の富裕層向けの特殊な住宅ではなく、かつての団地が都市居住を支えた時代と同様に、全国規模の巨大な住宅ストックとして確立されています。その総量はすでに無視できない水準に達しており、住宅市場だけでなく、今後の維持管理や都市運営の在り方にも影響を及ぼし始めています。

| 全国タワーマンション・ストック概要 (2025年12月末) | 数値 |

|---|---|

| 総棟数 | 1,602棟 |

| 総戸数 | 421,784戸 |

| 供給実績都道府県数 | 39都道府県 |

| 未供給県数 | 8県 |

| 2025年竣工 | 42棟・12,123戸 |

| 2026年竣工予定 | 39棟・13,444戸 |

「積み上がった」ストックという視点

タワーマンションを論じる際、多くの議論は「今年は何棟建ったか」というフロー(供給)に集中しがちです。しかし、実務的な観点から重要視すべきは、すでに国内に1,602棟を超える建物が「積み上がっている」という現実です。421,784戸を超える世帯が、高経年化の階段を確実に登っているストックの中に存在しています。

かつては「毎年右肩上がりで増え続ける成長商品」として扱われてきましたが、現在の数字はタワーマンションが成熟した「既存住宅市場」の主要プレイヤーになったことを示しています。2025年には宮崎県で初の竣工が確認されるなど、供給エリアは広がりを見せていますが、その本質は「新規開発」から「既存維持」へと議論の軸を移すべき段階に来ていると言えるでしょう。

この巨大なストックをどう守り、価値を維持していくかという視点を欠いた議論は、今後の不動産市場において大きなズレを生じさせるリスクを孕んでいます。

タワーマンションはどこに集中しているのか

全国でストックが積み上がっているとはいえ、その分布は均等ではなく、タワーマンションは特定のエリアに強く集中しています。

首都圏51.6%という極端な偏在

全国に供給が広がったとはいえ、タワーマンションはその性質上、極めて特定の圏域に集中する「都市偏在型」の住宅形式です。とりわけ首都圏への集中は顕著で、全国全体のストック構造を語るうえで無視できない比重を占めています。

| 主要エリア別 タワーマンション・ストック (2025年12月末) | 棟数 | 戸数 |

|---|---|---|

| 東京都 | 507棟 | 165,023戸 |

| 首都圏計 | 826棟 | 257,610戸 |

| 大阪府 | 288棟 | 71,767戸 |

| 兵庫県 | 98棟 | 22,399戸 |

| 愛知県 | 74棟 | 11,807戸 |

首都圏・近畿圏・中部圏の三極構造

データの数値は、タワーマンションがいかに特定地域に固定化されているかを如実に物語っています。全国の棟数のうち、東京都だけで約3割、首都圏全体で見ると過半数を超える水準が集中しています。さらに近畿圏(大阪府・兵庫県等)と中部圏(愛知県)を加えた三大都市圏の比重は極めて大きく、タワーマンションという住形態が実質的に「限られた都市部の問題」であることを示唆しています。

特に大阪府の288棟は、首都圏の埼玉県(84棟)や千葉県(87棟)を上回る規模であり、近畿圏における強固な供給ポジションを維持しています。このように特定エリアに超高層の巨大ストックが密集している状況は、災害時の広域対応、インフラ維持、将来的な大規模修繕における専門技能者の確保など、多くの都市部特有の課題を集中させる結果となっています。こうした偏在性を踏まえると、タワーマンションの管理問題は一過性の住宅問題ではなく、都市政策そのものの課題であると読み取ることができます。

地方圏タワーマンションの実像

全国や大都市圏と異なり、地方圏ではタワーマンションの供給構造そのものに、より明確な地域差が表れています。

中枢都市型と供給ゼロ県の並存

地方圏におけるタワーマンションの供給は、全域に浸透しているわけではなく、各地域の中枢都市に極めて限定的に現れています。一方で、現時点でもタワーマンションの供給実績がまったく存在しない県が複数残っている点も、地方圏の特徴と言えるでしょう。

| 地方圏の主なタワーマンション・ストック(2025年12月末) | 棟数(戸数) |

|---|---|

| 福岡県 | 54棟(10,251戸) |

| 宮城県 | 42棟(8,421戸) |

| 北海道 | 37棟(6,854戸) |

| 広島県 | 34棟(6,159戸) |

| 未供給8県 | 青森県、石川県、三重県、奈良県、鳥取県、島根県、徳島県、大分県 |

※未供給県のうち大分県は、JR大分駅周辺で2027年に2棟の竣工を予定しています。

再開発と中枢都市への限定性

地方圏において比較的まとまったストックを持つのは、札幌(北海道37棟)、仙台(宮城県42棟)、広島(34棟)、福岡(54棟)といった地方中枢都市を擁する地域に限られています。また、茨城県(14棟)の県南エリアのように東京都心へのベッドタウンとして機能している地域や、岡山県(10棟)のように新幹線ターミナル駅を持つ政令指定都市も例外的に該当します。

一方で、現時点でも供給実績がゼロの県が8つ存在するという事実は重要です。これは、タワーマンションが成立するための条件──高度な再開発計画、十分な人口密度、高い地価と分譲価格のバランス──が、地方においては極めて厳しいことを示しています。

2025年に宮崎県で初めて1棟が竣工したことや、2027年に大分県で竣工が控えていることは注目点ではありますが、地方圏におけるタワーマンションは「どこでも建つもの」ではなく、「駅前の象徴的ランドマーク」という極めて特殊な地位に留まり続けているのが実像です。

築年帯データが示す、これからの課題

ストック量が拡大した現在、次に確認すべき論点は「どれだけ古くなってきているのか」という時間軸の問題です。

タワーマンションも高経年化フェーズへ

ストックの増大とともに直視すべきは、これら巨大ストックの年齢構成です。新しいイメージの強いタワーマンションですが、着実に高経年化のフェーズへと進んでいます。実際には、築年数が10年を超える物件もすでに相当数に達しつつあり、管理や修繕を本格的に意識すべき段階に入っています。

| 築年帯別 タワーマンション・ストック (2025年12月末) | 数値 |

|---|---|

| 総ストック | 1,602棟 |

| 築10年以内 | 462棟・135,294戸 |

| 2025年竣工 | 42棟 |

| 2026年竣工予定 | 39棟 |

管理・修繕の「一斉到来」とリスク

全ストックのうち、約28%にあたる135,294戸が築10年以内の比較的新しい物件である一方、それ以外の286,490戸は、第1回目あるいは第2回目の大規模修繕工事を意識すべき、あるいはすでに経験した年齢に達していることになります。

タワーマンションは、その構造上、一般的なマンションに比べて設備依存度が極めて高く、特注仕様のエレベーター、給排水システムの複雑さ、ゴンドラによる外壁修繕など、維持管理のコストと難易度は格段に高くなります。特にボリュームゾーンが一斉に修繕期に入ることになれば、専門業者の不足や工事費の高騰が、区分所有者の修繕積立金を圧迫するリスクがあります。

「新しいから安心」という初期の認識はすでに通用しなくなっており、今後はどの築年帯で、どのような修繕設計がなされているかという管理の実務能力が、その建物の資産価値を左右する重要な要因になり得ると言えるでしょう。

また、投資用として購入され、区分所有者が居住していない不在所有の増加は、総会の合意形成をより困難にします。適切な管理・修繕計画の見直しが遅れれば、巨大なストックは都市の負債へと転じる可能性も否定できません。

タワーマンションは「管理の時代」へ

タワーマンションは今や成長商品としての役割を終え、膨大な数を維持・管理していく成熟ストックとしてのフェーズに入りました。1,602棟を超える全国のタワーマンションが、今後数十年をかけてどのように老いに向き合うかは、日本の都市住居の未来を占う試金石となります。

今後の市場においては、単なる駅近や眺望といった立地条件以上に、管理の客観指標(例:マンション管理計画認定制度への対応状況)、透明性の高い長期修繕計画の策定、そして合意形成を支える良好なコミュニティ形成といったソフト面の質が、資産価値を分ける指標となるでしょう。

建物が古くなっても、適切な管理と修繕を積み重ねれば、タワーマンションは使い捨ての住宅ではなく、持続可能な都市資産として存続させることが可能です。そのためには、管理組合の理事が主体となり、専門家の知見を活用しながら、100年住み続けられる環境を今から設計していくことが不可欠です。

補足資料|都道府県別 タワーマンション・ストック一覧

東京カンテイ公表「都道府県別 タワーマンションのストック数および築年帯内訳(2025年12月末)」

| 都道府県名 | ストック(棟) | ストック(戸) | 築10年以内(棟) | 2025年竣工(棟) | 2026年竣工予定(棟) |

|---|---|---|---|---|---|

| 北海道 | 37 | 6,854 | 15 | 3 | 1 |

| 岩手県 | 3 | 351 | 1 | — | 1 |

| 宮城県 | 42 | 8,421 | 19 | — | 1 |

| 秋田県 | 2 | 274 | 1 | 1 | 1 |

| 山形県 | 5 | 966 | 2 | 1 | 1 |

| 福島県 | 4 | 489 | 1 | 2 | — |

| 茨城県 | 14 | 2,995 | 3 | 1 | 1 |

| 栃木県 | 8 | 1,149 | 5 | — | 1 |

| 群馬県 | 5 | 807 | 2 | — | — |

| 埼玉県 | 84 | 20,939 | 9 | 1 | 2 |

| 千葉県 | 87 | 26,042 | 15 | 1 | 2 |

| 東京都 | 507 | 165,023 | 135 | 11 | 10 |

| 神奈川県 | 148 | 45,606 | 33 | 3 | 2 |

| 新潟県 | 10 | 2,800 | 2 | 2 | — |

| 富山県 | 3 | 478 | 2 | — | — |

| 福井県 | 3 | 455 | 2 | — | — |

| 山梨県 | 2 | 218 | — | — | — |

| 長野県 | 1 | 129 | 1 | — | — |

| 岐阜県 | 5 | 1,087 | 3 | 1 | — |

| 静岡県 | 27 | 4,139 | 8 | — | — |

| 愛知県 | 74 | 11,807 | 37 | 5 | 2 |

| 滋賀県 | 12 | 3,167 | 1 | — | — |

| 京都府 | 5 | 936 | 2 | — | — |

| 大阪府 | 288 | 71,767 | 87 | 6 | 7 |

| 兵庫県 | 98 | 22,399 | 12 | 2 | 1 |

| 和歌山県 | 6 | 867 | 2 | 1 | — |

| 岡山県 | 10 | 1,539 | 3 | 3 | 1 |

| 広島県 | 34 | 6,159 | 15 | — | — |

| 山口県 | 2 | 213 | — | — | — |

| 香川県 | 4 | 425 | 3 | 1 | — |

| 愛媛県 | 3 | 256 | 3 | — | — |

| 高知県 | 1 | 158 | — | 1 | — |

| 福岡県 | 54 | 10,251 | 31 | — | 2 |

| 佐賀県 | 1 | 116 | 1 | — | — |

| 長崎県 | 4 | 552 | 2 | — | 1 |

| 熊本県 | 4 | 685 | 1 | — | — |

| 宮崎県 | 1 | 93 | 1 | 1 | — |

| 鹿児島県 | 1 | 210 | 1 | — | — |

| 沖縄県 | 3 | 962 | 1 | — | — |

| 全国 | 1,602 | 421,784 | 462 | 42 | 39 |

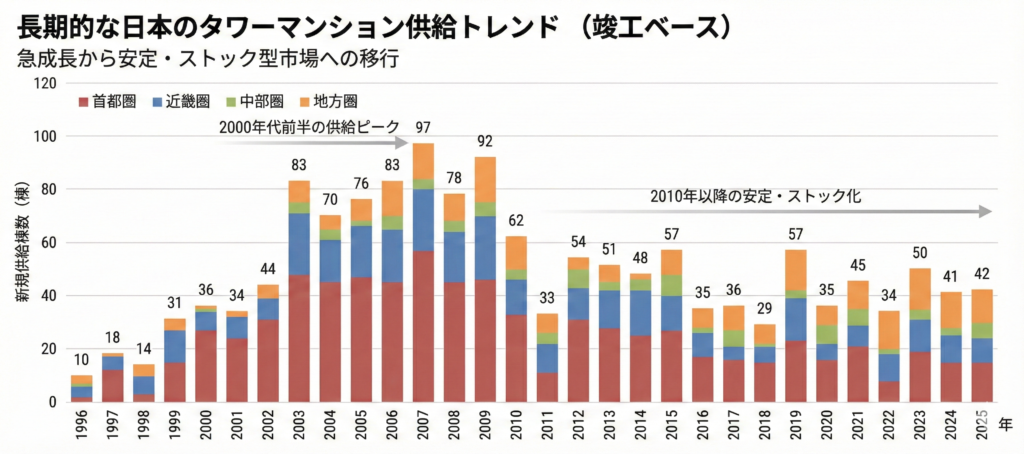

全国 圏域別 タワーマンション供給棟数の推移(竣工ベース)

※東京カンテイのデータを引用して筆者独自で作成

1996年から2025年までの日本のタワーマンション供給棟数の推移を地域別に示したグラフ。2000年代前半に供給ピークがあり、その後は供給が減少・安定し、ストック化が進んでいることを示している。

コメント