「新築マンションは高すぎて手が出ない」

「今住んでいるマンション、この先も資産として大丈夫だろうか?」

いま、マンション市場は大きな転換点を迎えています。国土交通省の統計では、新設住宅の着工戸数はピーク時の半分まで減少し、建築コストの高止まりによって、新築はすでに一般層には届きにくい存在となりました。

その結果、需要は既存(中古)マンションへ集中しています。しかし「中古なら安心」という時代でもありません。

2025年8月5日に更新された国土交通省の最新データでは、築40年以上の分譲マンションが今後20年で約482.9万戸、現在の約3.3倍に増加すると示されています。これから問われるのは立地ではなく、管理の質です。

本記事では、マンション管理士の視点から、一次資料に基づき、あなたのマンションを“負債”にしないために管理組合が今すぐ取るべき判断を解説します。

なぜ「新築が減る時代」が来ているのか

ここ数年、「新築マンションが減っている」という話を耳にする機会が増えました。しかし、この現象を単なる景気の波や人口減少だけで説明してしまうと、本質を見誤ります。いま起きているのは、新設住宅が構造的に供給されにくくなる「供給制限局面」への完全な移行です。

新設住宅着工戸数が示す“戻らない流れ”

国土交通省の「建築着工統計調査」を紐解くと、新設住宅着工戸数は長期的に右肩下がりの推移を辿っています。かつて年間160万戸を超えた着工数は、今や80万戸を割り込みました。重要なのは、この減少が一過性のショックではなく、構造的な用地不足やデベロッパーの事業戦略の転換により、複数年にわたり継続している点です。

つまり、「待っていれば供給量が増え、価格が下がる」という前提そのものが、市場ではすでに完全に否定されています。

建築コストが下がらないという現実

さらに深刻なのが、建築コストの硬直化です。統計(建設工事費デフレーター)を見れば一目瞭然ですが、資材費・労務費を合算したコストは極めて高い水準で高止まりしています。これは単なる「値上がり」ではなく、物流の2024年問題や歴史的円安、さらには世界的なインフレを背景に「元に戻らない構造」になったと理解すべきです。

結果として、新築マンションは供給自体が厳選される限られた市場へと変質しました。

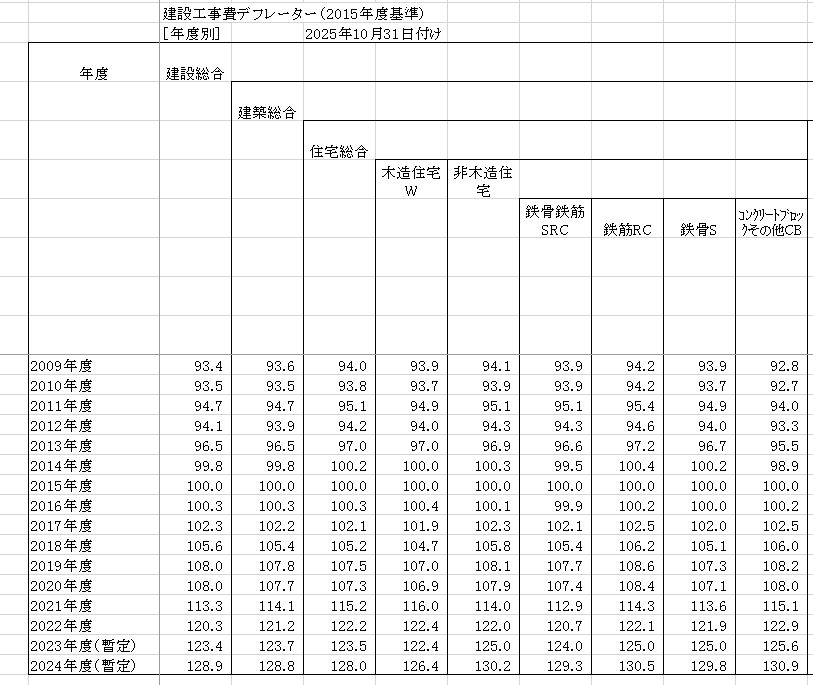

※引用 国土交通省 建築工事費デフレーター2024年度資料より抜粋

この数字は、2015年度を100としていますが、マンションが中心の鉄筋コンクリートは130.5、タワーマンションなど大規模マンションが該当する鉄骨鉄筋SRCは129.3と、ここ10年で1.3倍の工事費となっています。

新築が減ることで、住宅市場はどう変わるのか

新築の供給が細ると、当然ながら住宅需要は既存(中古)マンションへと向かいます。しかし、ここで起きているのは「中古なら何でも上がる」という単純な底上げではありません。市場は今、かつてないほど残酷に既存マンションを選別し始めています。

既存マンション価格は指数で見ても上昇している

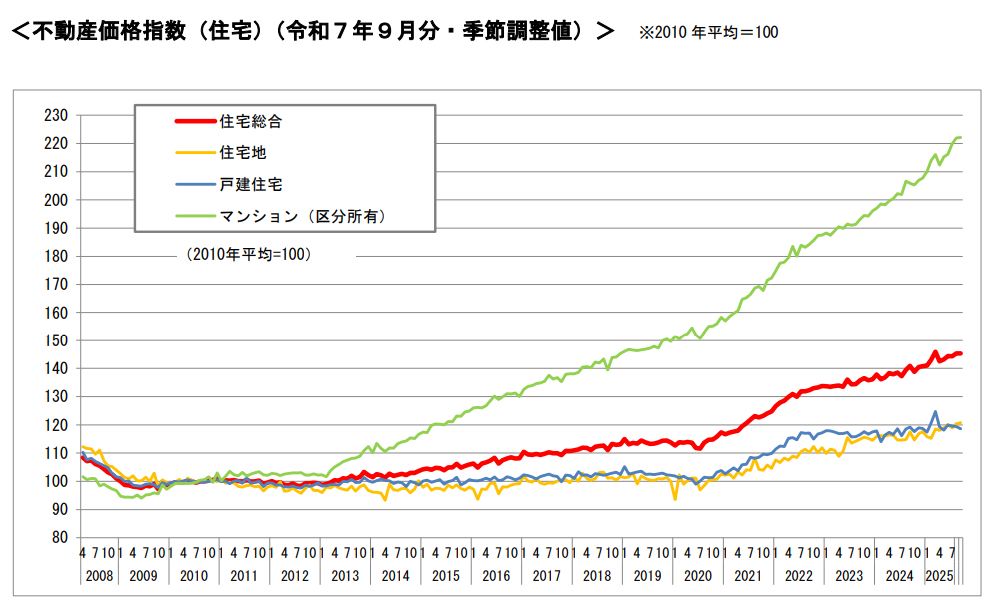

国土交通省が発表する「不動産価格指数」によれば、マンション(区分所有)の価格は、リーマンショック後から一貫して、他の建物種別を圧倒する伸びを見せています。これは単なる感覚論ではなく、実際の取引データを基にした不動の事実です。新築の希少性が、立地の良い既存マンションの資産価値を強制的に押し上げているのです。

※引用 国土交通省 不動産価格指数 令和7年12月26日公表 令和7年9月・第3四半期分

このグラフが示しているのは、住宅種別による価格動向の明確な差です。2010年を100とした場合、戸建て住宅が120前後で推移しているのに対し、マンション価格は指数220を超える水準まで上昇し、直近の令和7年9月・第3四半期において過去最高値を更新しています。マンション市場だけが、他の住宅種別とは異なる次元で価格上昇が進んでいることが読み取れます。

価格を分けるのは「築年数」ではなく「管理」

しかし、ここで格差が生まれます。買い手はもはや「今いくらか」という表面上の価格だけでなく、「この先30年、安心して住み続けられるか」をシビアに見ています。長期修繕計画が適切に更新され、修繕積立金が十分に確保され、何より「合意形成という組織機能」が維持されているマンション。そうした物件だけが、高騰する市場の中で選ばれる対象となり、さらに価値の上昇が見込まれるという循環に入ると考えられます。

国が「既存マンション重視」に舵を切った理由

この住宅市場のパラダイムシフトを、最も敏感に察知しているのは国(国土交通省)です。2025年(令和7年)8月5日に更新された「マンションに関する基礎データ」に代表される各種データ整備は、すべて「既存マンションが住宅市場の主役になる時代」を前提に進んでいます。

築40年超マンションが急増するという現実

中でも、国土交通省の資料「築40年以上の分譲マンション数の推移(2024(令和6)年末現在)」によれば、築40年を超える高経年マンションは、2024年末時点の約148万戸から、20年後の2044年末には約482.9万戸と、約3.3倍に激増する見込みです。この数字が意味するのは、単なる建物の老朽化ではありません。適切なメンテナンスが行われず、区分所有者の意思決定が停止した「管理不全マンション」が社会に大量流出するという、国家レベルのリスクの予感です。

しかもこの問題は、特定の地方や過疎地に限った話ではなく、首都圏や政令指定都市を含む都市部の分譲マンションでも、今後確実に顕在化していくと見られています。

管理計画認定制度は“格付け”ではなく“誘導”

国が2022年4月に「マンション管理計画認定制度」を導入した真意は、優良物件を単に称えるためではありません。管理を改善しようとするマンションが市場で正当に評価される仕組みを作ることで、自主的な改善を促す「強力な誘導」です。裏を返せば、この流れに乗れず管理を放置し続けるマンションは、国の施策や市場評価の面で、相対的に不利な立場に置かれていくことを意味します。

つまり、この制度は「取るか取らないか」の問題ではなく、将来に向けて管理の姿勢そのものを問う“分岐点”として機能し始めているのです。

管理できないマンションが直面する本当のリスク

「管理不全」という言葉を聞いて、多くの人は「壁が汚くなる」「資産価値が下がる」といった表面的な事象を想像します。しかし、実務の現場を知るプロの目から見て、本当に恐ろしいリスクは別のところにあります。

価格下落よりも深刻な「流動性の低下」

管理状態が著しく悪い、あるいは修繕計画が破綻している、修繕積立金が十分でないマンションは、売却時に買い手から徹底的に敬遠されます。特に深刻なのは、金融機関の融資審査そのものに乗らなくなるケースです。たとえばフラット35は、旧耐震マンションは原則として対象外ですが、耐震性補強など適切な修繕が行われていれば融資対象となります。

逆に言えば、修繕に不備があるマンションは、資産価値が下がる以前に、金融機関の審査テーブルにすら乗らない「売れない負動産」へと転落しかねません。価格下落以上に、資産としての流動性を失うことこそが、最大のリスクなのです。

国の調査が示す管理不全の典型像

「令和5年度マンション総合調査」の結果を見ると、積立金不足や担い手不足といった、管理不全の予兆が多くの組合で顕在化しています。これらは単独で起きるのではなく、財務の悪化が合意形成の拒絶を生み、さらなる劣化を招くという「負の連鎖」を引き起こします。一度このサイクルに入ると、自力で脱出することは極めて困難です。

※引用 国土交通省 令和5年度マンション総合調査より

これからの時代、管理組合に求められる役割

新築が減り、既存マンションが主役となる時代において、管理組合の立場は劇的に変わりました。もはや「今ある状態を維持する組織」ではなく、「資産価値を最大化させるための経営主体」へと脱皮しなければなりません。

管理組合は“経営判断”を求められる

長期修繕計画の更新、インフレを見越した積立金の設定、そして何より多様な居住者の合意形成。これらはすべて、企業の「経営判断」そのものです。問題を先送りするのではなく、「今、何を決め、何を積み立てるべきか」を能動的に判断し続けられる管理組合だけが、20年後の市場で生き残ることができます。

管理の質は「説明できるか」で測られる

これからの市場で評価されるのは、単なる清掃の丁寧さではありません。外部の買い手や販売業者に対し、「なぜこの修繕積立金設定なのか」「なぜこの修繕が必要なのか」を、データに基づいて論理的に説明できるかという「説明可能性(アカウンタビリティ)」が問われます。透明性の高い管理を実現しているマンションは、新たな買い手が管理組合に関与しやすくなり、その結果として組合員の若返りや新陳代謝が進み、資産価値の維持・確立につながっていきます。

まとめ:新築が減る時代は、管理がすべてを決める

新築供給が減り、既存マンションが住宅市場のメインストリームとなる流れは、各種の一次資料が示す通り、もはや止めることのできない巨大な潮流です。

だからこそ、これからのマンションの価値を決定づけるのは、立地の良さでも築年数の新しさでもありません。それは、「更新され、積み立てられ、決められ、そして外部に説明できる」という、管理組合の運営能力そのものです。

20年後、あなたのマンションが「選ばれる資産」であるか、「負動産となった負債」と化しているか。その分水嶺は、今この瞬間に、皆さんが管理の現状を直視し、動き出せるかどうかにかかっています。管理組合が「経営」を始めるタイミングは、いつかではなく、今です。

コメント