プロローグ:新年の誓いは「家計」から

新年、明けましておめでとうございます。横浜マンション管理FP研究室です。

お正月、実家に帰省されたり、ご家族と食卓を囲んだりする中で、「将来のお金」の話は出ましたでしょうか? もし、あなたがマンションにお住まいで、「住宅ローンさえ終われば、老後の管理費や修繕積立金はそれほど負担にならないだろう」と、どこかで信じているなら……

残念ながら、その認識は「老後破綻」への入り口に立っているかもしれません。

私はこれまで、マンション管理士として多くの管理組合の運営をサポートしてきました。 しかし、単に建物を守るだけではありません。FP(ファイナンシャルプランナー/FP1級)としての知識を活かし、「その管理費・修繕積立金改定が、区分所有者の家計にどれほどのインパクトを与えるか」というシビアな現実とも常に向き合い続けています。

今日は、マンション管理のプロであり、家計のプロ(FP)の視点を持つ私から、あなたの財布に直結する「不都合な真実」を、具体的な数字と根拠を持ってお話しします。

脅すつもりはありません。しかし、これを知らずに10年後を迎えることこそが、最大の恐怖なのです。

第1章:多くの新築マンションが抱える「仕組みの罠」

「段階増額積立方式」という名の時限爆弾

新築マンションを購入した時、修繕積立金は月々6,000円〜10,000円程度だった、というケースは少なくありません。 「これなら賃貸より安いし、家計も助かる」と感じた方も多いのではないでしょうか。

それは、多くの新築マンションで「段階増額積立方式」という仕組みが採用されているからです。

これは、「最初は安く設定し、5年や10年ごとに階段状に値上げしていく」という方式です。 はっきり言います。分譲時に販売価格(トータルコスト)を割安に見せる意図から、初期の積立額が低めに設定されるケースが多く、決して「住民の将来の安心」のために最適化されたものとは言えません。

計画通りでも破綻する理由

多くの管理組合役員の方でさえ、「計画表通りに値上げしていけば大丈夫」と思っています。 しかし、その計画表(長期修繕計画)には、致命的な「前提条件の甘さ」が隠されていることが多いのです。

それが、次に解説する「インフレ(物価上昇)」です。

第2章:計算外の強敵「インフレ」と「工事費高騰」

公的データが示す「値上がりの現実」

「うちは国交省のガイドラインを参考にしているから大丈夫」 そうおっしゃる方もいるでしょう。しかし、そのガイドラインや既存の計画は、「過去の物価」を基準に作られていませんか?

ここで、客観的なデータを見てみましょう。 建設工事にかかるコストを示す「建設工事費デフレーター(建築補修)」という指標があります。2015年を100とした「建築補修」の指数は、直近では130を超えており、2015年比で見ても工事費が大きく上がっている水準です(令和7年11月28日付データより)。

恐怖の掛け算:段階増額 × インフレ

もし、あなたのマンションの長期修繕計画が「物価変動率 0%」で作られていたらどうなるでしょうか。

- 段階増額による計画的な値上げ

- インフレによる実勢価格の値上げ

この2つが掛け算で襲いかかります。 計画上は「月2万円」で収まると想定していた修繕積立金が、いざ実勢価格で見積もると「月3万円〜4万円」が必要になるケースも見られます。こうした「計画と現実のギャップ」は、築古マンションを中心に各地で表面化し始めています。

第3章:【FPシミュレーション】築40年、あなたの家計簿を丸裸にする

では、ここからはFPの視点で、あなたの「未来の家計簿」をシミュレーションします。 曖昧な表現はしません。統計データに基づいた「リアルな数字」を出します。

【モデルケース設定】

- 物件: 70㎡(3LDKファミリータイプ)

- 規模: 延床面積 5,000㎡未満(一般的な中規模マンション)

- 時点: 現在築10年 → 将来築40年(あなたが70代の時)

住居費(固定費)の試算

※ここから先は“平均値を使った仮定の試算”です

まず、修繕積立金の目安について、国土交通省のガイドラインを見てみましょう。

※出典:国土交通省「マンションの修繕積立金に関するガイドライン」7ページ(資料8枚目)

このグラフの見方を説明します。 赤い帯の部分は、事例の3分の2が含まれる「ボリュームゾーン」です。そして、赤い太線がその「平均値」を示しています。

例えば、延床面積5,000㎡未満のマンションの場合、平均値(中央値ではありません)は335円/㎡です。70㎡の部屋なら、月額23,450円となります。

もっとも、このグラフはあくまで過去の事例の平均値に過ぎません。 資材や人件費の高騰がこのまま続けば、「かつての平均値である335円/㎡」では足りず、将来はそれ以上を前提にせざるを得なくなる可能性もあります。

仮に、インフレ等の影響で500円/㎡が必要になったと仮定しましょう。

- 修繕積立金: 500円 × 70㎡ = 35,000円/月

- 管理費: 人件費高騰により上昇 = 15,000円/月

【合計:月額 50,000円】 これが、ローン完済後も死ぬまで毎月払い続ける「家賃」です。しかも、死ぬまでの間に、さらなる管理費や修繕積立金の増額の可能性がないとも言い切れない状況にもあります。

年金収入との対比(残酷な現実)

「5万円なら払える」と思いましたか?では、収入と比べてみましょう。

厚生労働省のデータ(令和6年度)によると、モデル夫婦(会社員夫+専業主婦)の厚生年金受給額は月額約23万円です。ここから税・社会保険料が引かれるため、手取りは約20〜21万円となります。※出典:厚生労働省 令和6年度の年金額改定についてお知らせします

- 手取り収入:おおむね20〜21万円(ここでは21万円として計算します)

- マンション維持費: 50,000円(管理費+修繕積立金=“ローン後の家賃”)

この場合、なんと、収入の25%(4分の1)が管理費と修繕積立金だけで消えてしまいます。このなかには、マンションに係る固定資産税や管理組合が加入している場合の自治会費用等は含まれないので、広義の維持費という点ではさらに上がります。

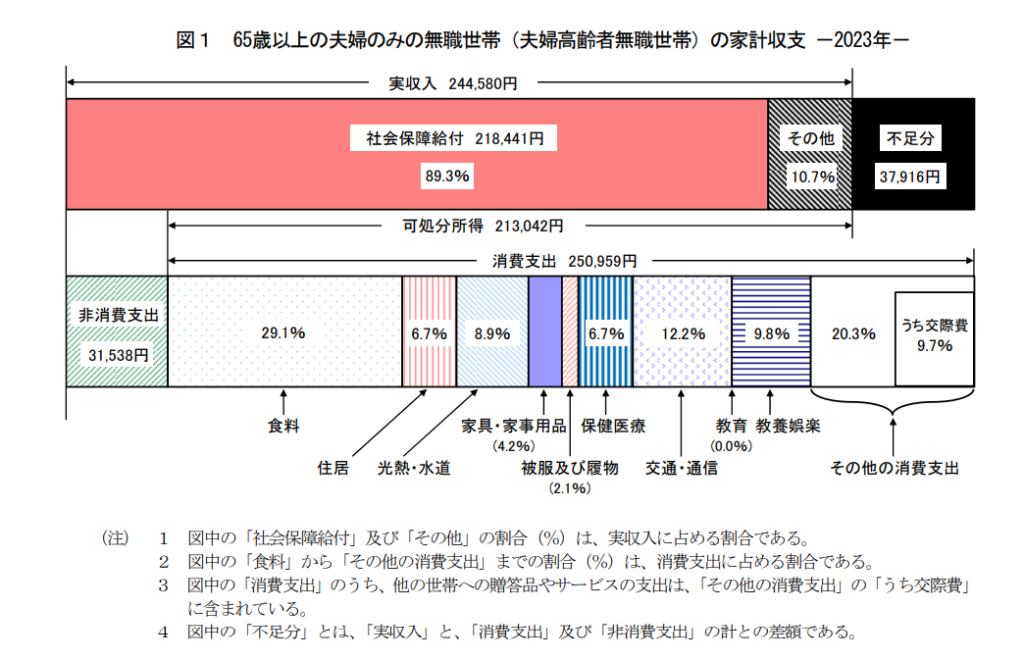

生活費が足りない

総務省の「家計調査(2023年)」によると、高齢夫婦無職世帯の「消費支出」は約25万円(住居費を含む)です。内訳を見ると住居費が約1.7万円のため、住居費を除いた実質的な生活費は約23万円となります。

出典:総務省 家計調査報告 家計収支編 2023年(令和5年)平均結果の概要 17ページ(資料21枚目)

総務省のデータによれば、社会保障給付(年金)は21.8万円なので、厚生労働省のデータから仮に算出した21万円とも近い数値です。

出典:総務省 家計調査報告 家計収支編 2023年(令和5年)平均結果の概要 17ページ(資料21枚目)から一部抜粋

ここでは消費支出は25万円となっているので、支出25万円、収入は総務省のデータで21.8万円で計算してみましょう。この時点ですでにマイナス3.2万円となっています。

ただし、上記の支出では、支出25万円に対する「住居」が占める割合は、6.7%、すなわち1.675万円となります。そのため、このマンション維持費だけ切り出して考えると、

現在の高齢夫婦の平均住居費(1.675万円)を基準にすると、将来のマンション維持費5万円との差額は約3.3万円となります。

ここから先は「家計調査の平均世帯が、もし住居費が“平均の1.7万円”ではなく“月5万円”だったら?」という置き換え試算です。

収入(21.8万円) -消費支出(25万円) - マンション維持費の増加分(3.3万円) = ▲6.5万円

【結果:毎月 6.5万円の赤字】

※65歳から90歳までの25年、300カ月の赤字補填をすると1,950万円必要→いわゆる「老後2,000万円問題」が示す不足額に近い水準です。

もちろん、実際の年金額や支出は世帯ごとに異なります。しかし重要なのは、インフレが進行すれば、「平均的なモデルケースですら、大幅な赤字になる」という事実です。

さらに、総務省のデータはあくまで現時点の収入・支出を示したものであり、将来のインフレや年金水準の変化までは織り込んでいません。今後、年金収入と消費支出がどのようなバランスで増減していくのかは不透明であり、月6.5万円の赤字がさらに拡大する可能性もあれば、幸運にも縮小する可能性もあります。

これが「老後破綻」の正体です。 貯蓄を取り崩す生活になりますが、人生100年時代、いつ底をつくかわかりません。 結果として、「食費を削る」「医療費を我慢する」「管理費を滞納する」の三択を迫られることになるのです。

第4章:解決策~今すぐあなたが動くべき「3つのアクション」~

絶望的なシミュレーションをお見せしましたが、これは「何も対策しなかった場合」の未来です。 今ならまだ間に合います。ここからは「個人の家計」から「管理組合の動き」へと視点を少し広げて、FPとしての視点とマンション管理士としての経験の両面から、あなたが“今日から取れる”具体的なアクションを3つに整理しました。

アクション①:総会資料の「ここ」だけ見るチェックリスト

次の総会、あるいは手元の「長期修繕計画書」で、以下の3点だけを確認してください。これだけで、管理組合のリテラシーレベルが分かります。

- インフレ率の設定: 計画書の前提条件に「物価上昇率」は加味されているか?(「0%」なら危険信号です)

- 積立方式: 「段階増額」のままか?次回の値上げ幅はいくらか?

- 修繕積立金の残高: 計画に対して実績(貯金額)は足りているか?

アクション②:管理組合に「均等積立」を提案する

将来の爆発的な値上げを防ぐ唯一の方法は、「均等積立方式(フラット化)」への移行です。 現役で収入がある今のうちに値上げを受け入れ、将来の負担増をなくすのです。

もし理事会で提案するなら、こう発言してください。

「今の安さは、将来の自分たちへの借金です。年金生活になってから3倍に値上げされるより、今、数千円上げて将来のリスクを固定しませんか?」

これは、自分だけでなく、マンション全体の資産価値を守る提案になります。

ただし、均等積立方式を採用したとしても、未来永劫同一の修繕積立金で足りるかどうかの保証はありません。国土交通省も指摘している通り、「長期修繕計画とそれに連動する修繕積立金は5年程度ごとに見直しが必要」となります。

アクション③:FP視点で「住居費」を再計算する

個人の家計防衛としては、「住宅ローン完済=ゴール」という考えを捨ててください。

【生涯住居費の計算式】

(今の管理費・積立金 + 将来の値上げ予測分) × 12ヶ月 × 残りの人生年数

この金額を「老後資金」として、年金とは別に確保する必要があります。 もし計算して「足りない」と思ったら、iDeCoやNISAを活用した資産形成、あるいは長く働くためのキャリアプランなど、今すぐ手を打つことができます。

エピローグ:マンション管理は、あなたの「資産防衛」

マンション管理士として多くの現場を見てきましたが、管理不全に陥るマンションの多くは、「区分所有者の無関心」から始まります。

「管理会社がやってくれるだろう」「理事長がなんとかしてくれるだろう」「今は理事が頑張ってくれているから大丈夫だろう」

その油断が、30年後に「売るに売れない、住むのも辛い」負動産を生み出します。

しかし、今日この記事をここまで読んだあなたは、もう「無関心」ではありません。 事実を知り、リスクを把握しました。

まずは、次の総会に出席してみてください。 そして、お手元の議案書を「老後の自分」という視点で読み込んでみてください。 その小さな一歩が、あなたの老後と、あなたの大切な資産を守る盾になります。

もし、「自分のマンションの長期修繕計画は適正なのか?」「均等積立へ移行するための合意形成はどうすればいいか?」と悩まれた際は、当研究室の個別相談をご利用ください。 管理組合の顧問として、あるいはセカンドオピニオンとして、具体的なサポートをさせていただきます。

本年も、横浜マンション管理FP研究室は、あなたの「暮らし」と「お金」を守るための情報を発信し続けます。 共に、賢い区分所有者を目指しましょう。

👇 チャンネル登録で情報を逃さない [YouTubeチャンネル「横浜マンション管理FP研究室」]

📌免責・出典 本記事は一般情報の提供を目的としたもので、個別の助言ではありません。最終判断は必ず管理規約・長期修繕計画・各機関の公表資料をご確認ください。

- 出典:厚生労働省「令和6年度の年金改定についてお知らせします~年金額は前年度から2.7%の引上げです~」

- 出典:総務省統計局「家計調査報告(家計収支編)2023年」

- 出典:国土交通省「マンションの修繕積立金に関するガイドライン」

- 出典:国土交通省「建設工事費デフレーター」

© 2026 横浜マンション管理FP研究室

※この動画・記事の音声・画像・内容の無断使用を禁じます。

コメント