はじめに:なぜ、多くの理事会は「値上げ」で挫折するのか?

※本記事は「これから初めて値上げ議案を出す理事会向け」に、説明会〜総会までの手順を台本付きでまとめています。

「将来、修繕積立金が不足するのは目に見えている。でも、値上げを提案したら住民から総スカンを食らう…」 「ただでさえ物価高で苦しいのに、管理費まで上げるなんて言えない」

多くの真面目な理事が、このジレンマに苦しみ、結局は「次の期に任せよう」と問題を先送りしてしまいます。しかし、断言します。修繕積立金の改定に失敗する最大の原因は、「金額が高いから」ではありません。「準備不足」と「伝え方の失敗」です。

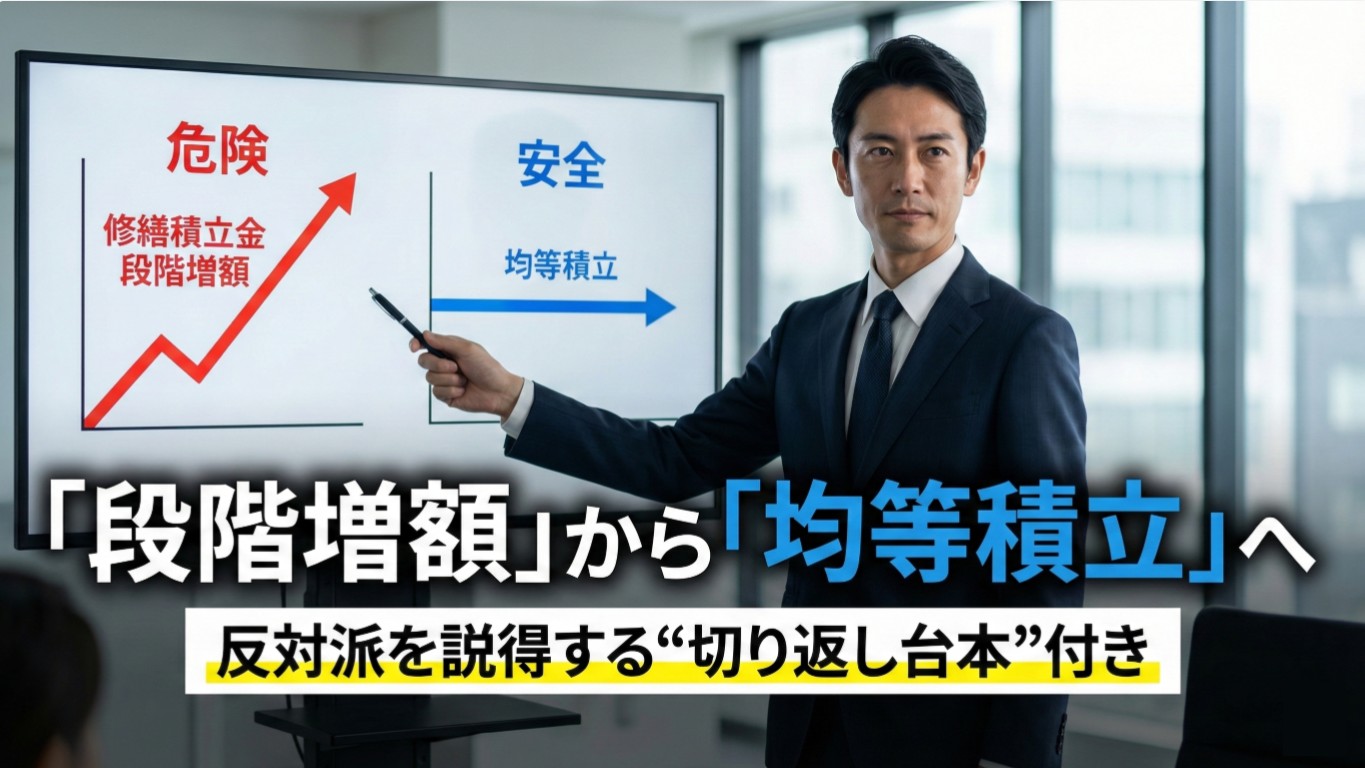

特に、新築時から続く「段階増額積立方式」は、築年数が経つほど値上げ幅が大きくなる時限爆弾のような仕組みです。住民が高齢化してからでは、どんなに正論を説いても合意形成は不可能です。

本記事では、横浜のマンション管理士・FPとしての現場経験に基づき、「段階増額」から「均等積立(フラット化)」へ移行するための具体的なロードマップを公開します。 単なる精神論ではありません。「管理会社への指示の出し方」から「説明会での反対意見への切り返しトーク」まで、明日から使える武器を網羅しました。

👉 関連記事:マンション修繕積立金不足はなぜ深刻化?回避のための戦略と最新動向【最新版】 (※修繕積立金不足がなぜこれほど全国的な問題になっているのか。その構造的な背景と全体像については、こちらの記事で詳しく解説しています)

なぜ今、「段階増額」をやめるべきなのか(理事会の論理武装)

住民を説得する前に、まずは理事会メンバー全員が「なぜ今、変えなければならないのか」を腹落ちさせておく必要があります。反対派を論破するためではなく、マンションの未来を守るための「正義」を共有するためです。

「先送り」が許されない「60歳の壁」

段階増額積立方式の最大のリスクは、「値上げのピーク」と「住民の支払能力」が逆行する点にあります。 一般的に、段階増額方式では築15年〜20年頃に大幅な増額が計画されています。しかし、30代・40代で購入した一次取得者層は、その頃ちょうど60歳前後(定年退職)を迎えます。

現役時代なら「月5,000円の値上げ」は許容できても、年金生活に入ってからの5,000円は重みが全く違います。 住民の過半数が60代を超えてからでは、「将来のために値上げしましょう」という提案は、「今の生活を犠牲にしろ」というメッセージに聞こえてしまい、心理的な拒絶反応を引き起こします。 まだ現役世代が多く、住宅ローン完済者も出始める「今」こそが、将来の負担を平準化できるラストチャンスなのです。

資産価値を守るための「均等積立」

国土交通省のガイドラインでも推奨されている「均等積立方式」への移行は、単なる値上げではありません。対外的な「信用力の向上」です。

中古マンション市場において、買い手(特に賢い購入検討者や仲介業者)は、「修繕積立金が安すぎるマンション」を警戒します。「あとで一時金を取られるのではないか」「管理がずさんなのではないか」と疑うからです。 逆に、均等積立に移行済みのマンションは、「将来のリスクが見える化されており、追加負担の心配が少ない優良物件」として評価されます。 「値上げは資産価値を下げる」のではなく、「適切な値上げこそが、資産価値(=売れる価格)を維持する」。このロジックを忘れないでください。

👉 関連記事:修繕積立金は月2万円以内で十分?国交省ガイドラインで検証してみた (※均等積立が評価される背景には、国のガイドラインの考え方があります。マンションの適正水準を数字ベースで検証した記事はこちらです)

移行を成功させる「準備の3ステップ」

いきなり総会に議案を出してはいけません。合意形成は「段取り」が9割です。以下のステップで外堀を埋めていきます。

ステップ1:数値の「見える化」(松・竹・梅のシミュレーション)

まずは現状把握です。管理会社(フロント担当者)に、以下の具体的なオーダーを出してください。 「単に値上げ案を作って」と頼むと、高すぎるプランが出てきて失敗します。

- オーダー①:現状維持(A案)の末路を見せる 「今のまま段階増額を続け、かつインフレ率を考慮した場合、何年後に資金ショートするか? その時、戸あたりいくらの一時金が必要になるか?」を試算させる。

- オーダー②:完全移行(B案)の試算 「今後30年間、借入も一時金もなしで均等積立にした場合、月額いくらになるか?」

- オーダー③:現実的な着地点(C案)の試算 「B案が高すぎる場合、5年かけて段階的にB案へ近づける『緩和措置付きプラン』も作る」

この3つを並べることで、住民に「A案(現状)だけは絶対に選んではいけない」という危機感を共有させます。

👉 関連記事:【YouTube解説】神奈川県のマンション管理費と修繕積立金の設定ガイド (※実際の地域データ(神奈川県)を見ると、すでに多くのマンションで今の設定額が「限界」に来ていることが分かります。理事会資料の補強材料としてご覧ください)

ステップ2:アンケートと広報で「ガス抜き」をする

いきなり説明会を開くと、不満を持った人が結託するリスクがあります。まずは全戸アンケートを実施しましょう。

- アンケートのコツ: 「値上げに賛成ですか?」と聞いてはいけません。「反対」に丸をつけて終わりです。 「将来、一時金で100万円徴収されるのと、今から月々3,000円上がるのと、どちらが家計の計画を立てやすいですか?」という、「究極の二択」を迫る設問にします。

- 広報誌の活用: 「理事会便り」などで、「今、修繕積立金の不足が全国的な問題になっています」「当マンションも例外ではありません」と、世間のニュースを引用しながらジャブを打ち続けます。

ステップ3:住民説明会の開催(「説得」ではなく「相談」の場として)

総会前の説明会は必須です。ここでのスタンスは「理事会が決めたから従え」ではなく、「このままだと大変なことになるので、皆さんと一緒に考えたい」という姿勢を見せることです。

【保存版】総会・説明会で使える「反対派への説得台本」

準備をしても、必ず反対意見は出ます。しかし、反対意見のパターンは決まっています。 ここでは、現場で実際によく出る反対意見と、それに対する「FP・管理士視点での切り返しトーク(スクリプト)」を紹介します。このまま読み上げても効果があるレベルで作成しました。

ケース①:「今の生活が苦しい。値上げなんて無理だ」

これは最も多い、感情的な反対意見です。論破せず、共感してから「比較」で返します。

【回答スクリプト】 「〇〇様のおっしゃる通りです。昨今の物価高の中、毎月の負担が増えるのは誰にとっても痛手であり、理事である私たちも同じ思いです。 しかし、だからこそ提案させていただきたいのです。 シミュレーション(A案)をご覧ください。このまま先送りをすると、5年後には積立金が枯渇し、『戸あたり50万円の一時金』が必要になります。 今の家計で月数千円の増額を捻出するのと、5年後に突然50万円を用意するのと、どちらがリスクが低いでしょうか? 私たちは、〇〇様を含め、皆さんが将来『家計破綻』や『滞納』に陥らないために、今、痛みを分かち合って計画を見直したいのです。」

ケース②:「私は高齢で先が長くない。将来のために金を払いたくない」

高齢者からの「逃げ切り」を望む声です。ここでは「資産性(相続)」と「現在の快適さ」に訴えます。

【回答スクリプト】 「長く住んでこられたからこそ、このマンションへの愛着もおありかと思います。 しかし、修繕積立金が不足して建物がボロボロになれば、どうなるでしょうか。 例えば、万が一、施設への入居などでこのお部屋を手放すことになった際、管理状態の悪いマンションは『買い手がつかない』か、『二束三文』でしか売れません。 また、お子様にお部屋を残される場合も、修繕費不足という『負債』を残すことになってしまいます。 今の負担増は、あなたの大切な資産価値を守り、スムーズな売却や相続を行うための『必要経費』とお考えいただけないでしょうか。」

👉 関連記事:【老後破綻】築40年で毎月5万円が消える未来──マンション管理士・FP1級が“あなたの家計”を完全シミュレーション (※特に高齢世帯や年金生活者にとって、積立金問題は「家計問題」と直結します。その影響をFP視点でシミュレーションした詳細はこちらです)

(※公開後にこちらへ追記します)

ケース③:「管理会社が高いんじゃないか? コスト削減が先だ」

正論ですが、議論のすり替えに使われやすい意見です。「両輪論」で返します。

【回答スクリプト】 「ごもっともです。コスト削減は理事会としても継続して取り組みますし、管理会社への交渉も行っていきます。 しかし、正直に申し上げますと、現在の資材高騰や人件費の上昇(インフレ)は、コスト削減の努力だけで吸収できるレベルを超えています。 コスト削減と積立金の改定は、車の『両輪』です。削減を進めつつ、それでも足りない部分は手当てをしなければ、マンションは維持できません。『削減できたら値上げする』ではなく、『走り続けるために両方やる』必要があるのです。」

ケース④:「運用(投資)で増やせばいいじゃないか」

最近増えている意見です。リスクを説明し、釘を刺します。

【回答スクリプト】 「資金運用のご提案、ありがとうございます。確かにお金に働いてもらう発想は重要です。 しかし、管理組合の資金運用は、法律や規約で『元本保証』など極めて安全性の高いもの(すまい・る債や国債など)に限定されています。株式投資のようなハイリスクな運用はできません。 商品や時期によりますが、安全な運用での利回りは大きくは伸びにくいのが現実です。これで数千万円〜数億円の不足分を賄うには、元手が何十億円も必要になり、抜本的な解決策にはなり得ないことをご理解ください。」

👉 関連記事:【修繕積立金】「運用なんて博打だ!」と反対する役員をどう説得する?インフレ時代の「資産防衛」合意形成マニュアル

👉 関連記事:【YouTube解説】マンション管理組合のための賢い修繕積立金運用ガイド:すまい・る債を徹底解説 (※管理組合の資金運用には、正しい前提と合意形成が不可欠です。「運用は博打だ」と反対された際の説得材料や、安全な商品解説はこちらをご覧ください)

決議後のフォロー:可決しても終わりではない

無事に総会で可決されても、仕事は終わりではありません。「決まったから払え」という態度は、後の未納トラブルを招きます。

- 決定事項の丁寧な周知: 総会に出席しなかった人(委任状提出者)を含め、全戸に「決定通知」と「新しい振替金額・開始時期」を記載した書面を配布します。賃貸に出している部屋のオーナーへの通知も管理会社任せにせず、発送確認を行います。

- 「ありがとう」のメッセージ: 広報誌などで、「組合員の皆様の賢明なご判断により、当マンションの将来の不安が解消へ向かいました。ご協力に感謝します」というメッセージを出しましょう。これで住民の「やらされた感」が「自分たちで守った」という誇りに変わります。

👉 関連記事:忍び寄る「管理組合破綻」の危機!老朽化マンションを救うための対策とは? (※もし決断を先送りしていたら、管理組合はどのような末路を辿っていたのか。管理組合破綻が現実になるプロセスと回避策を整理しました)

まとめ:理事会の役割は「嫌われ役」ではなく「守り神」

均等積立への移行提案は、一時的には住民から嫌がられるかもしれません。「余計なことをするな」と陰口を叩かれることもあるでしょう。 しかし、数年後、近隣のマンションが資金不足でスラム化していく中、あなたのマンションだけが綺麗に維持され、高い資産価値を保てていたとしたらどうでしょうか。

その時、住民は必ずこう思うはずです。 「あの時、理事会が決断してくれてよかった」と。

今の苦労は、未来の感謝に変わります。理事会だけで抱え込まず、管理会社や専門家(マンション管理士)もうまく使いながら、勇気を持って第一歩を踏み出してください。

コメント