首都圏を中心に築30年以上の分譲マンションでは、共用部にかける火災保険料が年々高騰し、大きな課題となっています。特に近年は水災(浸水被害)補償の料率も見直され、高リスク地域では保険料が大幅アップする傾向が顕著です。

本記事では、マンション保険料の今後の推移や高騰の背景をデータに基づき分析します。マンション管理士に加えて、FP1級資格者でもあり金融に対する専門性も高い筆者が、管理組合として実行可能な対策を解説します。

築30年以上マンションで進む火災保険・水災保険料の高騰傾向

築年数が古いマンションほど火災保険料・水災保険料が高くなる傾向があります。保険各社は2015年以降、建物の築年数に応じて保険料を設定する「築年別料率」を導入しており、築年数が進むほど割高な料率が適用されます。

2024年10月にはこの築年数区分がさらに細分化され、これまで5年刻みだった料率が1年単位で見直されるようになりました。つまり築年数が1年増すごとに保険料が上がる可能性があるということです。

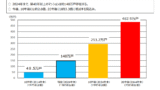

例えば、マンション管理新聞2025年8月15日、25日合併号掲載のモデルケース(保険始期:2025年10月1日、5年一括)によると、主要5社を同条件で比べても5年分の共用部火災保険料はおおむね「6万台後半〜8万台半ば」に幅があり、地震特約を付けると「15万円前後」まで跳ね上がります。

会社間で数万円の差が生じるうえ、水災の付帯有無でも同様に大きく開く――というのが最新データのポイントです。つまり、同じ築年・同じ補償でも「どの社で、どの付帯をどう選ぶか」で総額が明確に変わるため、更新時は複数社の並行見積もりと補償の要・不要の棚卸しが不可欠です。

また、築年による保険料差も無視できません。同紙の築年別モデルケース(保険始期:2025年10月1日、5年一括)でも、築年が進むほど料率が段階的に上がる傾向が明確で、築30年超では築浅期に比べて数割高くなるケースが目立ちます。

さらに、給・排水管の更新の有無と水災補償の付帯が上振れ要因となり、未更新+水災ありの条件では負担が一段と重くなります。要するに、築年と設備状態が保険料の土台を決め、水災の有無で最終金額が大きく振れる——これが最新データの読み取りです。

さらに水災補償(洪水や高潮など水害への補償)にも注目が必要です。2024年10月から水災リスクに応じた地域別料率が導入され、高リスク地域では保険料が最大で1.2倍程度になることが公表されています。

例えば川沿いや低地に立地するマンションでは、水災補償を付けると保険料が大幅に跳ね上がるケースもあります。ある試算では、水災補償を付けるかどうかで年間数万円単位の差が出ることもありました。

同紙の「築年数別マンション水災保険料」モデルケース(保険始期:2025年10月1日・5年一括)でも、水災補償の付帯有無で5年総額が数万円〜数十万円規模で開く結果が示されています。とくに築年が進む物件ほど上振れ幅が大きく、水災なしに比べて“あり”は数割〜倍近い水準まで跳ね上がるケースが目立ちます。要は、

立地の水害リスク × 築年 × 免責設定が最終保険料を大きく左右する

ということです。

このように、水災リスクへの備えは必要不可欠ですが、その分プレミアムコストも跳ね上がる点に注意が必要です。

ポイント: 築古マンションの火災保険料・水災保険料は上昇傾向にあり、築年数と補償範囲(水災の有無など)によって大きく変動します。主要5社間でも保険料差が大きいため、管理組合は現状の保険内容と費用を把握し、積極的に比較検討することが重要です。

保険料高騰の背景:なぜ築古マンションで保険料が上がるのか

マンション保険料がここまで高騰している背景には、大きく分けて以下の要因があります。

自然災害の頻発と気候変動

近年、日本では台風・豪雨・洪水などの自然災害が毎年のように発生し、その度に巨額の保険金支払いが発生しています。

例えば2019年は台風上陸や集中豪雨が相次ぎ、水災保険金の支払い額が前年の2倍以上に膨れ上がりました。異常気象の原因である地球温暖化により災害リスクは今後も減らないと見られ、保険会社は支払い増に備えて保険料を引き上げざるを得ない状況です。

事実、火災保険の基準料率(参考純率)は2023年6月に全国平均で約13%引き上げられ、2024年10月から各社の保険料もそれに沿って値上げされました。自然災害の頻度と規模が増すほど、保険料の高騰傾向は続くと予想されます。

建物の老朽化と事故リスクの増大

築年数が古くなるほど、建物設備の劣化により火災・漏水事故のリスクが高まります。特に給排水管の老朽化による漏水事故が増えており、保険金支払いも増加傾向にあります。

損害保険料率算出機構のデータによれば、給排水設備の老朽化が進んだ築30年以上の建物は漏水事故件数の約3割強を占め、築年数別で最も高い割合となっています(2020年時点で全体の32.5%が築30年以上物件による事故)。

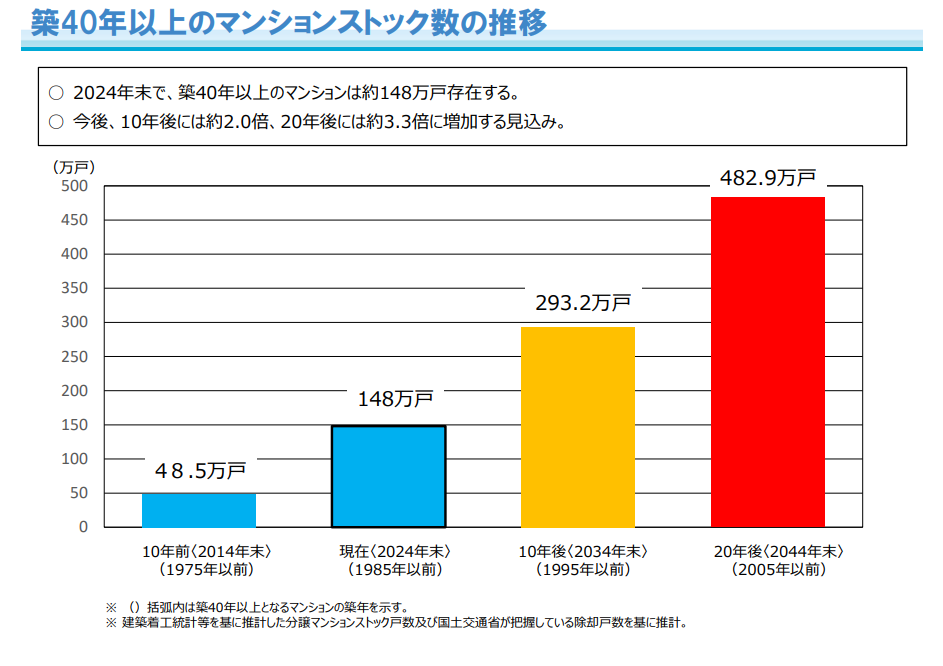

また、日本の住宅ストック全体でも築10年以上の割合が2016年の68.2%から2020年には73.5%へ、さらには国土交通省が2025年8月5日に発表したデータでは、築40年以上のマンションは2014年末には48.5万戸であったのが、2024年末には148万戸へと大幅増となっています。

新しいマンションが減り古いマンションが増えることで、事故の起きやすい築古物件を築浅物件が支える構図になりつつあります。この不均衡を反映するため、保険会社は築年数が経過した物件ほど料率を高く設定し、事故リスクを保険料に転嫁しています。

修繕費・建築費の高騰

建物が被害を受けた際の修理費用も上昇しています。人件費や資材価格の高騰により建物の再調達価額(再建築費用)自体が上がっており、同じ損害でも支払う保険金額が以前より大きくなっています。

特に築古マンションでは一度損傷すると修繕範囲が広がりがちで、保険金支払額が高額化する傾向があります。この修繕コスト増も保険料上昇の一因です。

保険引受態勢の変化(参入企業減少)

マンション共用部の保険市場では、ここ数年で提供会社の撤退・縮小が相次ぎ、事実上5社程度しか残っていない寡占状態であると言われます。その結果、保険引受社が減少すれば競争原理が働きにくく、保険料も高止まりしやすくなります。

また各社がリスク管理を強化した結果、築40年超や築50年超の物件は特別な審査が必要になったり、加入条件が厳格化されたりしています。例えば、ある保険会社では築50年以上の場合に代理店経由で現地写真提出を求め、劣化状況によって免責金額(自己負担額)の引き上げや補償範囲の制限を行う運用に変更しています。

他社でも古い物件や空き家状態の住戸がある場合、契約期間の短縮(最長5年から1年更新への切替)や高額免責の設定、場合によっては契約そのものを断る対応も出ています。

このような保険会社側の慎重姿勢の背景には、古い建物では損害箇所が増えて過去の不具合と今回の事故の切り分けが難しく、保険金の水増し請求・不正請求が起きやすいリスクもあるためです。不正が横行すれば他の契約者の保険料負担増につながるため、各社とも築古物件への対応を厳しくしているのです。

以上のように、

自然災害の増加+建物老朽化+コスト高+保険会社の審査強化

という複合要因で、築古マンションの保険料は上昇圧力がかかっています。

今後も続く?保険料高騰の見通し

今後の保険料動向について、管理組合として注視すべきポイントを整理します。

まず、大前提として火災保険・水災保険料の値上がり傾向は今後もしばらく続く可能性が高いです。その根拠は前述の背景にありますが、とりわけ気候変動による災害リスク増とマンションストックの高経年化という2つの潮流がすぐには改善しないためです。

損保各社の経営を見ても、近年は火災保険の収支悪化が問題視されており、金融庁でも保険料率設定の見直しや商品設計の柔軟化が議論され始めています。抜本的な制度改革が無い限り、現在の補償内容を維持したままでは保険料引き上げは避けられないとの見方が有力です。

具体的な数字として、2024年10月の改定(平均13%アップ)に続き、今後数年おきに参考純率の追加引き上げが行われる可能性があります。仮に大規模災害が続けば、保険料はさらに大幅上昇もあり得ますし、逆に平穏な年が続いたとしても高齢建物増による構造的なコスト増で緩やかな上昇は避けにくいでしょう。

加えて、保険契約期間の短期化にも注意が必要です。かつて火災保険は最長10年契約が可能でしたが、2022年以降は最長5年契約となっています。さらに事故多発物件では更新時に1年契約へ短縮されてしまう例も出ています。

契約期間が短くなるとその都度料率改定の影響を受けやすくなり、更新のたびに値上げに直面する恐れがあります。また保険引受の撤退・縮小が進めば、管理組合が契約を更新しようにも「次の引受先がない」という状況すら想定されます。

実際、「次回更新で保険料が3倍になる。受け入れなければ無保険になります」と通知され、やむなく大幅増額を受け入れたマンションもあるようです。このようなケースでは他社切替えも難しく、管理サービスのコストカット(清掃頻度を落とす等)で対応せざるを得なくなったようです。

今後の見通しポイント: 残念ながら短期的に保険料が下がる要素は少なく、むしろさらなる高騰や契約条件の厳格化を念頭に置く必要があります。管理組合としては「保険料は上がり続けるもの」という前提で、中長期の資金計画やリスクマネジメントを検討しておくことが望ましいでしょう。

管理組合が取り得る具体的な対策

保険料高騰に直面する管理組合ですが、幸いにも工夫次第でコスト圧縮やリスク緩和が可能な余地があります。ここからは、築古マンションの管理組合が実践できる具体策を優先度とともに解説します。

複数社の見積もり取得と保険内容の見直し

第一の対策は、更新時に必ず複数の保険会社から見積もりを取ることです。前述の通り、保険会社によって保険料には大きな差があります。

特に管理会社経由で保険加入している場合、その管理会社が付き合いのある一社しか提示しないことも多いため、自主的に大手損保5社すべてから見積もりを取るくらいの姿勢が必要です。

築古マンションほど各社の査定基準で保険料が変わりやすいので、他社に替えるだけで保険料が数十%下がるケースも珍しくありません。

見積もり比較と合わせて、補償内容の精査・見直しも行いましょう。例えば、

「実際には不要な特約を付けっぱなしにしていないか」

「専有部に関する補償を管理組合の保険で過剰にカバーしていないか」

などを点検します。水災補償についても、そのマンションの立地リスクをハザードマップ等で確認し、本当に必要な範囲か検討してください。

水災リスクが低い高台立地であれば、水災補償を外すことで保険料を大幅に節約できる場合もあります(一例として、水災補償をカットするだけで年間1万円以上安くなったケースも報告されています)。ただし外す場合は万一の浸水被害を自己負担で賄う覚悟が必要です。

さらに長期契約の活用も保険料対策になります。火災保険は契約期間を長くするほど1年あたりの保険料が割安になる長期割引制度があります。一般的に5年契約にすると毎年更新よりトータルで約10%前後保険料を抑えられることが多いです。加えて、契約期間中は途中で料率改定があっても影響を受けないため、値上げ前に最長期間で契約しておくことで将来のコスト上昇を一時的に回避できます。

ただし長期一括払いの場合、途中解約時の返戻金が割安になる点や、将来分の保険料を含めた一時的な支出が増える点に注意が必要です。資金繰りに問題がなければ、値上げ前のタイミングで5年一括契約を検討する価値は高いでしょう。

保険金請求の慎重な判断

次の重要策は、保険金を安易に使いすぎないことです。

管理組合向け火災保険では、過去の事故発生件数が更新後の保険料に直結します。多くの損保では直近1~2年のクレーム件数をカウントし、一定件数を超えると大幅な割増保険料を適用します。

そのため、小規模な損害まで何でもかんでも保険請求していると、次回更新時に受け取った保険金以上の保険料アップという逆転現象が起こりかねません。最悪の場合、「事故頻度が多すぎるマンション」とみなされ、どの保険会社からも更新契約を断られるリスクすらあります。

こうした事態を防ぐために、事故発生時には本当に保険申請すべきか管理組合内でチェックする仕組みを整えましょう。具体的には、次のような検討が重要です。

少額の損害は自己負担も検討

たとえば数万円程度で復旧できる水漏れ事故等は、あえて保険を使わず管理組合負担で処理する方が長期的に得策な場合があります。免責金額(自己負担額)を設定しておくのも一つの手です(免責を高くすれば保険料は下がりますが、その額以下の損害は自己負担になります)。

事故記録の管理

過去何件保険を使ったか、受取保険金総額はいくらかを把握し、「保険を使いすぎていないか」定期的に点検します。事故対応に追われると見落としがちですが、理事会で年度ごとに報告すると良いでしょう。

他保険の活用検討

共用部の事故でも、場合によっては加害者個人の個人賠償責任保険や被害住戸の火災保険(個人加入分)で対応できることがあります。管理組合の保険だけに頼らず、関係者の保険を活用できないかも確認しましょう。信頼できる保険代理店があれば、こうしたコーディネートをしてもらえる場合もあります。

事故防止策の徹底

さらに事故そのものを減らす努力も保険料抑制につながります。日常の管理で以下のような防止策を検討してください。

定期点検・メンテナンスの徹底

給排水管や設備機器の定期点検を強化し、劣化や不具合を早期発見・是正します。特に漏水事故は老朽配管から生じるケースが多いため、配管更生工事や更新工事の計画を前倒しで検討することも重要です。

実際、日新火災海上保険ではマンション管理士による診断制度を導入し、管理組合の運営状況や配管更新の有無などを点数評価し、結果が悪い物件には契約期間短縮(5年→1年)や高額免責(例:30万円)といった厳しい条件を課す方針です。裏を返せば、適切にインフラ更新・維持管理しているマンションは保険条件が有利になる可能性があるということです。

大規模修繕計画の中に設備更新を盛り込み、保険会社にアピールできる良好な管理状態を維持しましょう。

防災・減災対策の強化

台風や大雨に備えた止水板の設置、非常用ポンプの用意、定期的な排水溝清掃による浸水対策など、物理的な被害を減らす対策を講じます。火災についても防火管理を徹底し、防火設備(消火器や非常ベル等)の維持管理に努めてください。

災害時の初動対応マニュアルを整備し、居住者にも共有しておくことで被害拡大を最小限に抑える効果が期待できます。

住民への啓発

居住者一人ひとりの注意も事故防止には不可欠です。たとえば専有部の水漏れでも、早期に発見して適切に対処すれば共用部への被害(階下への漏水等)を軽減できます。日頃から「もし◯◯の事故が起きたらまず連絡を」など、対応フローを周知しましょう。事故発生時の連絡遅れや報告漏れがあると、かえって損害が拡大し高額な保険請求につながります。

管理費にも計画性と長期的視点を取り入れる

保険料が高騰しても、加入しないわけにはいきません。しかし予算に限りがある中で対応するには、以下のような財政面の戦略も練る必要があります。

管理費会計における計画性

修繕積立金会計では一般的ですが、管理費会計においても保険料上昇分を織り込んだ長期資金計画を考えることも一つです。ここ5~10年の保険料推移を分析し、少なくとも毎年数%程度は上がる前提で将来予測を立てます。必要に応じて管理費の増額も検討すべきです。

昨今、管理費等のコストアップ要因として保険料は無視できない存在になっており、「管理費値上がりの伏兵」とも言われます。安易にサービス削減でしのぐのではなく、中長期的に持続可能な財務運営のために早めの手当てが肝心です。

自己保険的な発想

また、高額免責金額の設定や自己保険(自家保険)的な発想も視野に入れます。例えば30万円免責を付ければ保険料は下がりますが、その分30万円以下の損害は自前で賄う必要があります。

そこで、毎年保険料で浮いた分を別途積み立てておき、小規模損害の自己負担原資とする方法があります。いわば管理組合内に「保険準備金」を持つイメージです。これは無保険部分のリスクに備える内部留保とも言え、将来的に保険料がさらに高騰したり補償範囲が縮小されたりした際にも、一定のセーフティーネットとなります。

長期的なマンションの修繕計画の検討

さらに長期的には、建物自体の更新や再生計画にも目を向ける必要があるかもしれません。極端な例ですが、築年数が進み耐震性・防火性の点で懸念が大きくなってくるマンションでは、将来建て替えや大規模改修で建物性能を向上させることが保険料抑制にもつながります。

新築に近づけていくバリューアップを図ることができれば、保険料率も引き下げられる可能性が高いからです(耐火性能の高い構造ほど火災保険料は安く、例えばRC造マンションは木造住宅に比べ割安な料率区分です)。

もちろん建て替えは容易ではありませんが、長期戦略として資産価値と安全性を高める取り組みが結果的に保険コストの低減にも寄与する点は押さえておきたいところです。

築古マンションの保険加入可否判断の重要性と留意点

最後に、「そもそも保険に入れるのか?」という根本的なリスクについて触れておきます。

築古マンションでは、保険料が高いだけでなく契約自体を断られるリスクが現実味を帯びています。先述のように各社とも審査を厳格化しており、築50年以上や築年不詳の建物、長年計画的な大規模修繕をしていない物件などは要注意です。

そして、管理組合は定期的に「自分たちのマンションは保険会社から見て引受OKかNGか」を自己診断することが重要です。具体的には、信頼できる保険代理店等にヒアリングし、「築◯◯年・戸数◯◯・過去の事故件数◯件」という条件で加入拒否の例があるか情報収集すると良いでしょう。

また前述の日新火災のようにマンション管理士による管理状況診断を取り入れているケースもあります。該当する場合は診断を受け、悪評価ポイント(例:給排水設備の劣化放置など)を早急に改善することで加入拒否リスクを下げられます。

万一「更新を断られた」「次の引受先がない」という事態になれば、早急に複数の保険会社・代理店に相談し、条件交渉や代替プランを探る必要があります。場合によっては共済や少額短期保険など、通常とは異なるルートで最低限の保障を確保する検討も必要かもしれません(ただし補償範囲や支払余力の点で民間損保とは異なるため慎重に判断)。

無保険のリスクは最悪マンションの存続に関わる問題です。例えば共用部が火災や地震で倒壊した場合、保険がなければ巨額の復旧費用を組合員が負担することになります。そうならないよう、保険加入の可否を定期的にチェックし、危うい兆候があれば早めに対策を打つことが肝心です。

幸い、現在はマンション保険を取り扱う会社が実質5社程度に限られているとはいえ、その中で建物の築年数制限が比較的緩い会社も存在します。

他の情報サイトによるの調査でも、「築年数による制限が無い(または緩やかな)会社」が築古物件での契約先として上位に選ばれる傾向にあるとのことです。管理組合はアンテナを高く張り、「どの会社なら我がマンションを受け入れてくれるか」を常に把握しておきましょう。そのためにも、上述した複数社見積もりの習慣づけが重要なのです。

まとめ:保険料高騰時代に備える管理組合の戦略

築30年以上の中~大規模マンションでは、火災保険料・水災保険料の高騰は避けられない現実となっています。しかし嘆いているだけでは状況は好転しません。今回解説したように、

- 保険料高騰の現状把握(築古ほど保険料が上がり、主要5社間でも大きな差がある)

- 高騰の背景を十分理解(自然災害増加、建物老朽化、修繕費高騰、引受社減少等)

- 今後の見通し(さらなる値上げの可能性と契約条件厳格化)

を踏まえ、管理組合として能動的に対策を講じることが大切です。

特に「比較検討」「契約工夫」「事故防止」「財政備え」「加入可否チェック」の5つが重要キーワード

それぞれの対策をもう一度簡潔に整理すると:

- 複数社比較と見直し: 必ず5社程度から見積もりを取得し、補償内容もゼロベースで点検。必要な補償は守りつつ無駄を省き、より有利な条件を提示してくれる保険会社を選ぶ。

- 長期契約・支払い方法の工夫: 5年一括契約や年払いで長期割引を活用し、トータル保険料を軽減。値上げ前に契約を延長するなどタイミングも考慮。

- 請求抑制と事故予防: 保険金請求は慎重に判断し、頻発すれば保険料が跳ね上がることを意識。小さな事故は自己負担対応も視野に入れ、設備更新や防災対策で事故そのものを減らす努力を継続。

- 財政面の備え: 保険料上昇を織り込んだ資金計画を策定。必要なら管理費・積立金を見直し、高額免責分を内部留保するなど「保険でカバーできない部分を自前で備える」工夫も行う。

- 定期的な加入可否チェック: 現在の契約が更新拒否されるリスクを定期点検。保険市場の動向を把握し、ギリギリになって慌てないよう予めプランBを用意。

マンションの資産価値と安心な暮らしを守るために、保険料高騰への備えと対策は管理組合の重要な責務です。

中長期的な視野を持ちながら、できるところから優先順位をつけて実行していきましょう。適切なリスクマネジメントにより、「保険料高騰時代」を乗り切る知恵と体制を築くことができます。

コメント