現在、マンション管理組合の資金管理は大きな転換点を迎えています。背景にあるのは、工事費の上昇です。これまでのように、修繕積立金を普通預金に置いておくだけでは、工事費が上昇し、積立金の実質的な価値が目減りしやすい状況になっています。

かつては銀行に預けておくのが一般的な方法と考えられていました。しかし、工事費上昇が続く現在、ただ現金を置いておくだけでは、将来の大規模修繕に向けた資金不足につながる要因になり得ます。

今、管理組合に求められているのは、積立金を積み上げるだけではありません。安全性、流動性、合意形成という3つの要素を冷静に考慮しながら、積立金をどう持つかという方針自体を見直す動きが出始めています。

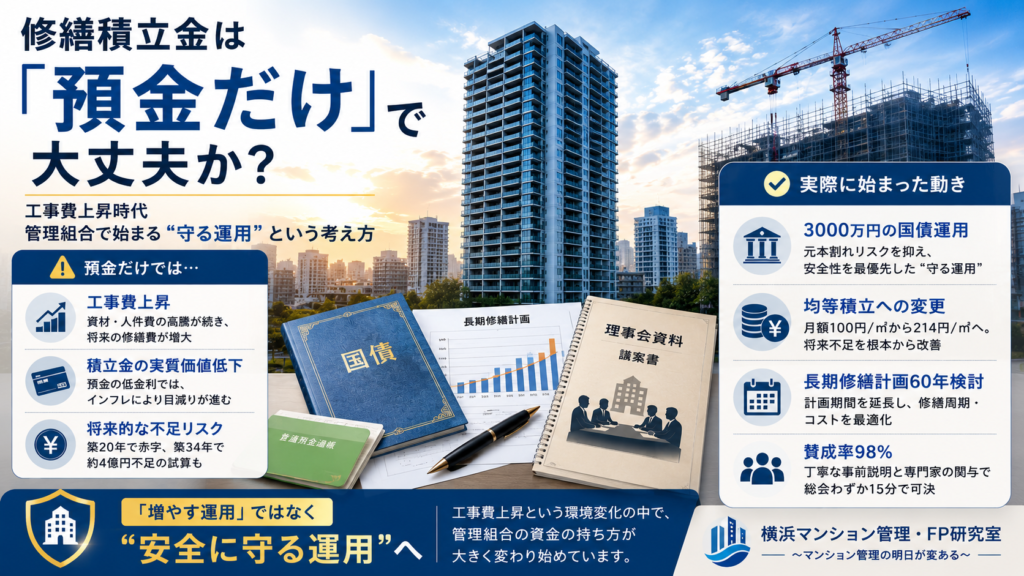

本コラムでは、日本経済新聞2026年5月19日の記事「修繕積立金、預金から運用へ インフレ防衛で国債に3000万円投資-タワマン30年の崖㊦」から、実際に国債運用へ踏み切ったタワーマンション管理組合の事例をもとに、修繕積立金の「持ち方」がどのように変わり始めているのかを整理します。

大儲けを狙うような投資ではなく、いかにして安全に資金を守り、管理組合としてどのように制度を整えていくべきか、その考え方を整理します。

▼今回のコラムの全体像です(画像クリックで拡大します)

本厚木のタワーマンションで起きた現実

工事費上昇への危機感から、資金の持ち方や積立制度の見直しを始めました。それが、日経記事でも取り上げられた神奈川県厚木市にある「ザ・パークハウス本厚木タワー」のケースです。

築5年で約1億8000万円が積み上がっていた

ザ・パークハウス本厚木タワーは、2021年に完成した総戸数163戸、22階建てのタワーマンションです。

築5年目を迎えた時点で、この管理組合には積立金約1億8000万円が積み上がっていました。築5年でこれだけの金額が口座にあれば、一見すると順調に積み上がっているように見えるかもしれません。住民から見れば、当面は問題がないように感じられる状況だったかもしれません。

しかし、長期修繕計画をもとに試算したところ、現在のままでは対応が難しい試算が見えてきました。

試算によって、厳しい資金不足の見通しが見えてきました。築20年目には、工事費に対して2900万円の赤字へ転落する試算となっていたのです。さらに築34年目には、約4億円が不足する試算となっていました。

竣工から間もない時期であれば、日々の修繕対応に追われることも比較的少なく、理事会も余裕がある時期です。しかし、そのまま預金に置いたままの状態で工事費上昇が続けば、将来的な不足が見えてきたのです。預金だけでは、この将来的な積立金不足に対応することは難しい状況でした。

修繕積立金不足は、多くのマンションで現実的な課題になりつつあります。こちらの記事では、修繕積立金不足が発生する原因や、管理組合として確認したいポイントを詳しく整理しています。

この厳しい見通しに対し、当時の管理組合の理事長をはじめとするメンバーの間で、将来への危機感が高まりました。次の大規模修繕がやってくるまで問題を先送りするのではなく、まだ動きやすい築浅の時期だからこそ、早い段階で制度を整える必要があるという判断が下されたのです。

管理組合はなぜ国債運用へ動いたのか

工事費上昇への危機感から、ザ・パークハウス本厚木タワー管理組合は、具体的な対応を始めました。そこで重視されたのが、安全性を最優先にした段階的な対応です。

2024年11月「資産運用委員会」の立ち上げとすまい・る債の購入

管理組合の理事会が中心となり、2024年11月に組合内に委員会を設置しました。

いきなり多額の資金を動かすのではなく、まず住宅金融支援機構の「マンションすまい・る債」を50万円で1口購入しました。これが、この管理組合における運用の第一歩となりました。まずは小規模な運用を経験することが重視されました。

すまい・る債と個人向け国債プラスの違いは、管理組合の資金運用を考えるうえで重要な比較ポイントです。詳しい判断基準はこちらの記事で解説しています。

3000万円の国債運用は「守る運用」という考え方

すまい・る債での第一歩を経て、管理組合はさらに一歩進んだ次の段階の検討に入りました。そして、2026年2月に大手証券会社を通じて、修繕積立金を元手とした国債の購入に踏み切りました。購入した金額は3000万円分です。

この国債運用の具体的な条件と想定内容は、表面利率0.1%の10年もの国債を購入し、実際には1年程度の保有を想定していました。年30万円の運用益を見込むという慎重な運用方針でした。

ここで気になるのが、「10年物国債なのに、なぜ1年程度の保有想定なのか」「表面利率0.1%では低すぎるのではないか」という点です。ここが今回の運用の特徴です。

このプランは、決して市場での利益を目的とする運用ではありません。工事費上昇や長期金利上昇も踏まえながら、元本割れのリスクを極力抑え、安全に管理組合資金を守ることを大前提としています。銀行の普通預金にそのまま放置しておくよりも、実質価値の目減りを抑え、年30万円の運用益を確保することを目的に構築された慎重な運用方針でした。

さらに、管理組合ではこれで運用を終わりとするのではなく、積立金の増額によって生まれる余剰資金の一部を活用し、今後も将来の修繕費への備えとして国債を3000万円ずつ追加で2回購入する計画を進めています。累計で9000万円程度の運用を行うことで、将来への備えを進めていく方針が検討されています。

修繕積立金の運用方法は、国債だけでなく、すまい・る債や定期預金なども含めて比較する必要があります。運用先ごとの考え方はこちらの記事でも整理しています。

重要だったのは「運用」よりも積立制度の見直し

国債による運用を始めたとはいえ、年30万円の運用益だけで将来の約4億円という不足金をすべて解消できるわけではありません。資産運用と並行して、管理組合は積立制度そのものを見直す必要がありました。

1平方メートルあたり月100円から214円への引き上げ

管理組合が断行したのは、修繕積立金の大幅な引き上げです。それまで新築時に設定されていた積立金の金額は、1戸・1平方メートルあたり月額100円でした。これを、一気に月額214円へと引き上げたのです。

これにより、積立金負担は大きく増えることになりました。毎月の負担増を考えれば、区分所有者の負担は大きく増えることになりました。それでも、将来の破綻を回避するためには必要な判断でした。

段階増額積立から「均等積立」への転換で不足金を解消

金額の大幅な引き上げと同時に行われたのが、積立方式そのものの変更です。管理組合は、従来の段階増額積立方式を廃止し、均等積立方式へと改定しました。

この2つの方式には大きな違いがあります。段階増額方式は新築時の毎月の負担額を低く抑えられるため売り主が採用しやすいですが、将来的に金額を徐々に上げていく必要があり、増額のたびに住民の合意形成が必要です。また、計画通りに積み上がらない可能性があります。

一方、均等積立方式は将来必要な修繕総額をはじめから均等に割って積み立てるため、突然の急激な値上げや一時金の徴収を防げます。新築初期から毎月の負担額が比較的高めに設定されるというデメリットはあります。

段階増額方式は、マンションの購入検討者にとっては費用の割安さに目が行きやすいため好都合に見えますが、将来の修繕を見据えたときには将来的な積立金不足につながる可能性があります。数年おきにやってくる増額改定のたびに合意形成に失敗すれば、最終的に必要な修繕が難しくなるという将来的な負担増をたどることになります。

段階増額方式から均等積立方式へ切り替えるには、単なる金額変更ではなく、住民への説明と合意形成が欠かせません。切り替えの実務手順はこちらの記事で詳しく整理しています。

最初から必要な総額を均等に割る方式に変えたことで、ザ・パークハウス本厚木タワーは計画上の積立金不足の改善につながりました。さらに、これに留まらず、長期修繕計画の期間そのものを現在の30年から60年へと延長する検討も進んでいます。修繕周期そのものを適切に延ばす見直しを行いながら、修繕コストを抑え込むアプローチも模索されているのです。

長期修繕計画は、作成して終わりではなく、工事費上昇や建物の高経年化に合わせて定期的な見直しが必要です。こちらの記事では、長期修繕計画を確認する際の実務ポイントを整理しています。

なぜ賛成率98%・総会15分で合意形成できたのか

毎月の負担が大きく増える積立金の値上げと、これまで前例のなかった国債での資産運用。この2つの大きな議案を同時に通すとなれば、一般的な管理組合であれば議論が長引き、住民間の意見がまとまりにくくなるのが普通です。

しかし、日経の記事によると、ザ・パークハウス本厚木タワーの総会では、議論はわずか約15分で終了し、最終的な結果は賛成率98%という高い数字に達しました。なぜこれほどまでにスムーズな合意形成が可能だったのでしょうか。

金融知識を持つキーパーソンの存在と丁寧な事前説明

この合意形成を支えたのは、管理組合内に存在した、金融知識を持つキーパーソンの存在でした。日経の記事によると、前理事長を務めた桃井さんは、若い頃から国債の購入などを通じて自身で資産形成の経験を積んできた人物であり、インフレが及ぼす実務的な影響を正しく理解していました。

こうした金融知識を持つキーパーソンが大きな要因となり、総会という場にいきなり議案を出すのではなく、事前に以下のような丁寧な準備を重ねました。

- 組合内でしっかりと専門委員会(資産運用委員会)を立ち上げて公式に検討する

- 住民向け勉強会を複数回開催する

- なぜ今この対策をしなければならないのか、理由をデータと試算をもとに丁寧に説明する

事前の勉強会を通じて住民側の理解を深めていたからこそ、「次の大規模修繕のタイミングで一時金を突然請求されたり、お金が足りなくて修繕できない部分が生じたりするくらいなら、今のうちからきちんと積立金を上げて対応してほしい」という理解を示す声が住民側から上がるようになったのです。長期金利上昇という環境変化も国債運用への理解を得やすい状況となり、住民側の理解を後押ししました。

まだ大半の管理組合は「普通預金」が中心

この本厚木での事例は、現在の日本のマンション全体から見ると、まだ少数派であり、まだ一般的とは言えません。

依然として普通預金が8割、国債運用はわずか0.1%という現実

国土交通省が実施した2023年度の調査データによると、修繕積立金制度を導入している全国のマンション管理組合のうち、その資金の運用先は以下のような内訳になっています。

- 普通預金:約8割

- 国債:わずか0.1%

実際には、多くの管理組合がいまだにすべての資金を銀行の口座に置いたままにしています。修繕積立金の運用という選択肢自体が、多くの組合にとっては簡単ではなく、実行に移せていないのが実態です。

前述の事例のように、金融知識を持ったキーパーソンが偶然組合内にいて主導してくれるケースは多くありません。知識や経験が十分でない中で新しい運用手段を模索することは、多くの理事会にとって簡単ではないのも事実です。

2027年「個人向け国債」の対象拡大という大きな変化

こうした中、管理組合を取り巻く国の制度自体も変わりつつあります。2027年には、これまで購入できなかった個人向け国債の販売対象が、マンション管理組合にも広げられることが決まっています。

個人向け国債プラスについては、管理組合が購入できるようになる背景や、修繕積立金運用の選択肢としての位置づけをこちらの記事で整理しています。

現在管理組合が購入できる国債は、途中で売却して換金しようとした場合に、市場の動きによって価格が変動するリスクを伴うものでした。しかし、2027年から対象となる個人向け国債は、発行から1年間は中途換金ができないという制約はあるものの、国が元本を保証しているため元本割れのリスクがないという大きな特徴があります。

元本が減るリスクを嫌うマンション管理組合にとって、この制度改正は扱いやすい新たな選択肢として今後注目される可能性があるはずです。資金の持ち方を検討する際の選択肢が、制度面からも選択肢が広がろうとしています。

管理組合は何を確認すべきか

今回のテーマの本質は、すべてのマンションが今すぐ国債を買うべきだというような投資の推奨ではありません。重要なのは、工事費上昇が続く中で、預金に置いておけば安心という従来の考え方が通用しなくなりつつある中で、管理組合の資金管理の考え方の変化です。

最後に、管理組合として確認したい視点を整理します。

修繕積立金は「使う時期」で分けて考える

修繕積立金の運用を考える際に重要なのは、「どの商品が有利か」ではなく、「いつ使うお金なのか」を整理することです。管理組合の資金は、すべて同じ性質ではありません。漏水事故や設備故障への対応に備える資金もあれば、10年後や20年後の大規模修繕に備える資金もあります。

そのため、修繕積立金は使う時期に応じて管理する考え方が有効です。

| 資金区分 | 主な用途 | 考え方 |

|---|---|---|

| 短期資金 | 漏水・設備故障・緊急修繕 | 普通預金で確保 |

| 中期資金 | 次回大規模修繕 | 定期預金・すまい・る債など |

| 長期資金 | 20年以上先の修繕費 | 国債等も選択肢 |

重要なのは、すべてを運用に回すことではありません。まず必要な手元資金を確保したうえで、当面使用予定のない資金をどう守るかという視点が求められます。

本厚木のタワーマンションの事例も、積立金全額を運用したのではなく、将来使う時期を見据えて一部を国債へ振り向けたものでした。管理組合に必要なのは「投資」ではなく、「資金の時間軸に応じた管理」と言えるでしょう。

現在の積立金水準は適切か

新築時の安さに惑わされることなく、将来必要となる工事費に対して現在の積立金水準が妥当かを、現在の工事費上昇も踏まえて確認してみてください。

長期修繕計画は将来まで見通せているか

計画期間が30年程度にとどまっている場合、2回目、3回目の大規模修繕がやってくるさらに先の期間を見据えた見直しが必要です 。計画期間を50年や60年に延ばし、修繕周期を適切に調整することで、長期的な費用不足がないか確認することが重要です 。

段階増額積立か均等積立かの選択

将来の合意形成リスクや、突然の急激な値上げ、あるいは資金不足による必要な工事ができなくなる事態を防ぐために、現行の増額方式から、最初から総額を均等に割る均等積立方式への改定を検討する余地がないか確認してください。

預金と運用のバランスをどう考えるか

金利上昇や工事費上昇が続く中では、すべての資金を一つの普通預金口座に置いておくリスクも考える必要があります。預け先や運用時期を分散し、利息を確保しながらリスクを抑える工夫を視野に入れましょう。

急な修繕に備える手元資金は十分か

資金を国債などで運用するにあたっては、前提として日常的な不具合対応や、急な大規模修繕工事に対応するための手元資金を普通預金などですぐ動かせる形で確保しておくことが鉄則です。その上で、当面使わない余剰分の一部を安全な運用に回すというバランスが重要になります。

合意形成をどう進めるか

どれだけ良い資金計画があっても、総会で住民の合意が得られなければ実現しません。専門委員会を立ち上げたり、専門家や実務担当者を招いたりして事前に丁寧な勉強会を重ねるなど、合意形成をスムーズに進めるためのプロセスを理事会内で共有しておくことが重要になります。

修繕積立金は、区分所有者全員にとって将来のマンションを維持していくための大切な資金です。まずは、ご自身のマンションの長期修繕計画や積立金の状況を確認してみてはいかがでしょうか。

修繕積立金の運用に関するFAQ

Q1. 修繕積立金は全額運用しても大丈夫ですか?

おすすめできません。

漏水事故や設備故障など、予期せぬ修繕に対応するための資金は、いつでも引き出せる普通預金等で確保しておく必要があります。運用対象は、当面使用予定のない余剰資金に限定するのが基本です。

Q2. 国債運用だけで修繕積立金不足は解決できますか?

資金状況や方針にもよりますが、それだけでは解決できない場合もあります。

本厚木の事例でも、国債運用による収益は補助的な役割に過ぎません。実際には修繕積立金の増額や均等積立方式への変更が行われており、資金計画そのものの見直しが中心でした。

Q3. 2027年から管理組合の資金運用は何が変わりますか?

個人向け国債プラスの購入対象が管理組合にも拡大される予定です。

これにより、元本確保型の商品を活用した運用の選択肢が広がることになります。ただし、発行後1年間は中途換金できないなどの制約もあります。

Q4. 管理組合はまず何から確認すべきですか?

運用商品を検討する前に、

・長期修繕計画

・修繕積立金残高

・将来の資金不足予測

を確認することが先です。

積立金が不足している場合は、運用以前に積立金額や積立方式の見直しが必要になるケースもあります。

預金だけでは守れない時代へ|管理組合に求められる資金管理の再設計

本厚木のタワーマンションの事例が示しているのは、「国債運用が正解」という話ではありません。重要なのは、工事費上昇やインフレを前提に、管理組合が長期的な資金計画を見直し始めているという点です。

修繕積立金の値上げ、均等積立への移行、長期修繕計画の見直し、そして余剰資金の運用。これらを個別ではなく一体として考えることが、これからの管理組合には求められます。

まずはご自身のマンションの長期修繕計画と修繕積立金の状況を確認するところから始めてみてはいかがでしょうか。

コメント