分譲マンションの管理組合では、管理費や修繕積立金など、数千万円から数億円規模の資金を扱うことがあります。その中で意外と見落とされがちなのが、実印的に使う理事長印、銀行印、角印といった「印鑑の使い分け」です。「昔からこの丸印1本で運用している」「管理会社に任せているから大丈夫」と考えている管理組合もありますが、印鑑の役割が曖昧なままでは、契約、出金、日常文書の権限が混在し、管理組合のお金を守る仕組みが弱くなってしまいます。

本記事では、管理組合が法人化されているかどうかにかかわらず、実印的に使う理事長印、金融機関に届け出る銀行印、日常文書に使う角印を分けて考える重要性を解説します。特に銀行印は「お金を動かす印鑑」であり、理事長印や角印と安易に兼用すべきものではありません。印鑑の種類を整理したうえで、管理組合のお金と権限を守るための基本的な考え方を確認していきます。

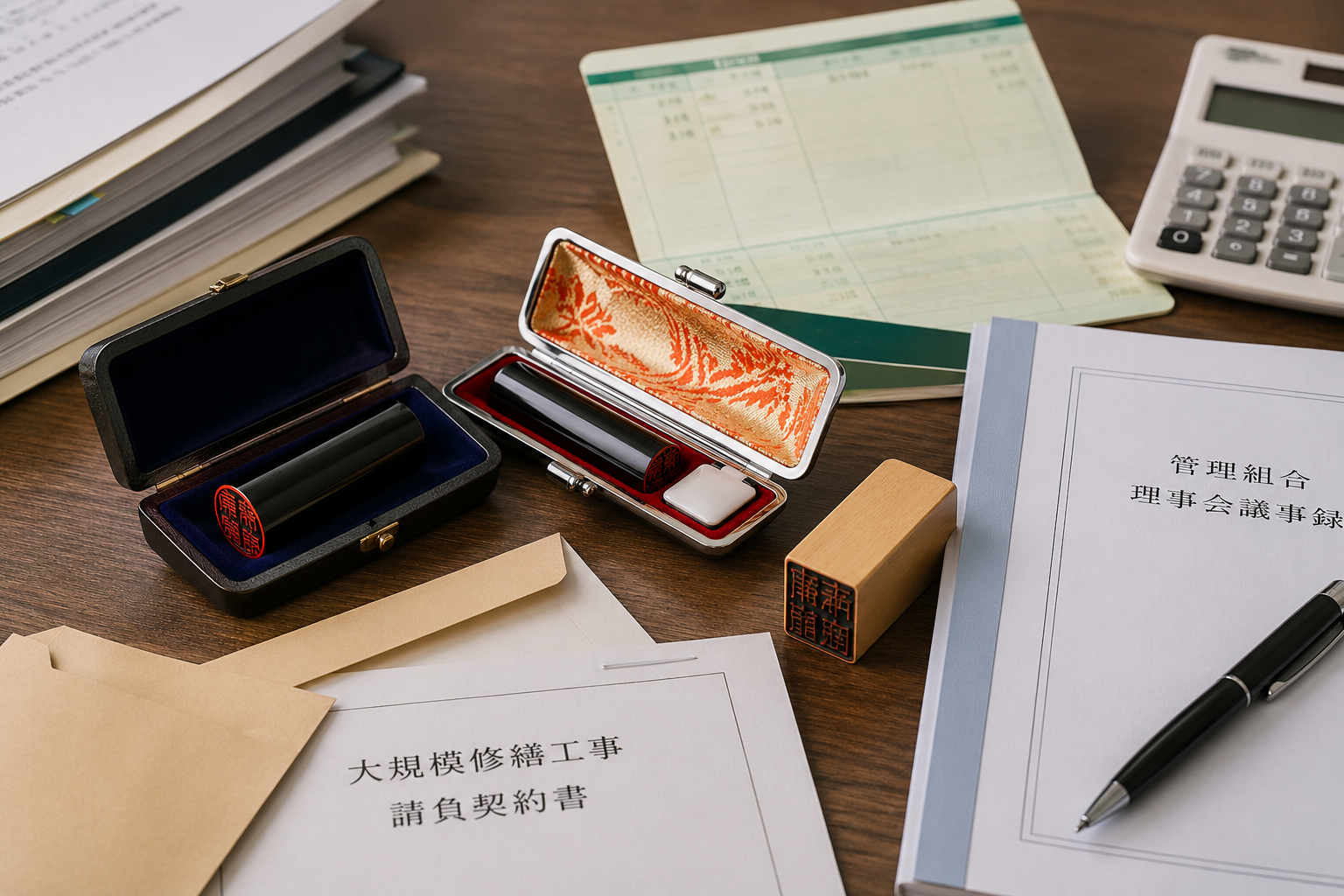

▼今回の全体像です(画像クリックで拡大します)

管理組合にはどんな印鑑があるのか?

まず、マンション管理組合の実務で登場する印鑑には、大きく分けて3つの役割があります。多くの管理組合では、これらが混同されていたり、便宜上1本の印鑑で済まされていたりしますが、まずはそれぞれの「本来の役割」を定義することから始めましょう。

理事長印(実印的に使う代表印)

「理事長印」という言葉は、実務現場で最も曖昧に使われる用語の一つです。一般的には「管理組合の代表者としての印」を指します。管理組合が「管理組合法人」として法人登記されている場合は、法務局に登録する「代表理事印(法人実印)」がこれにあたります。

一方、多くのマンションのような非法人管理組合(権利能力なき社団)の場合、法務局に登録された「法人実印」は存在しません。そのため、実務上は「〇〇マンション管理組合 理事長之印」といった丸印を、管理組合を代表する印鑑、つまり実印的な役割を持つ印鑑として用意しておく考え方が有効です。大規模修繕工事の契約書、重要な届出、金融機関での代表者変更手続きなど、管理組合として重要な意思表示を行う場面で使用する印鑑と整理します。

銀行印

銀行印は、管理組合の口座について金融機関に届け出ている印鑑です。管理費口座、修繕積立金口座、保管口座などの手続きで使用され、払戻し、振込、届出内容の変更など、金融機関との重要な手続きに関わります。管理組合にとって銀行印は、資金管理に直結する極めて重要な印鑑です。

管理組合の預金口座そのものの基本ルールは、標準管理規約第62条の考え方もあわせて確認しておくと理解しやすくなります。

実務上、この銀行印が上述の理事長印と共通化されているケースが散見されます。しかし、銀行印は「お金を動かす」という単一かつ強力な目的を持つため、他の用途とは厳格に区別されるべきものです。

角印(日常利用印)

角印は、正方形の枠の中に「〇〇マンション管理組合印」と彫られた印鑑で、一般企業の「社印」に近い位置づけです。主な用途は、日常的な事務連絡、掲示文書、駐輪場や駐車場に関する軽微な許可書、管理組合名で発行する簡易な通知文などです。

角印は、その書類が管理組合から発行されたものであることを示す日常利用印としての性質が強く、銀行印のように資金移動へ直接結びつく印鑑ではありません。ただし、管理組合名で外部に出る文書に押される印鑑である以上、誰でも自由に押せる状態にしてよいわけではありません。銀行印や理事長印ほど厳格でなくても、使用目的、保管者、押印記録は最低限整理しておくべきです。

なぜ分けて考えるべきなのか

これら3種類の印鑑を分けて考えるべき最大の理由は、「権限の分散」と「リスクの局限化」です。

もし銀行印を日常の角印代わりに使い回していれば、何気ないお知らせ文書のコピーから印影が盗られ、偽造印鑑を作られるリスクが高まります。また、理事長印(代表印)と銀行印が同一であれば、その1本を紛失したり、管理を誤ったりするだけで、契約締結権限と支払い権限の両方が同時に麻痺、あるいは悪用されることになります。

管理組合の運営は、一人の「善意」に頼るのではなく、「不正やミスが物理的に起こりにくい仕組み」によって守られるべきです。そのためには、用途に応じた印鑑の使い分けが、防衛の第一歩となるのです。

管理組合は法人でなくても「お金を扱う団体」

日本のマンション管理組合の多くは法人化されておらず、「権利能力なき社団」として運営されています。しかし、法人格がないからといって、組織としての管理体制が会社組織より甘くて良いという理由にはなりません。

権利能力なき社団とは

「権利能力なき社団」とは、団体としての実態(規約があり、意思決定機関があり、構成員が入れ替わっても団体が存続する等)はあるものの、法人登記をしていない組織を指します。マンション管理組合の標準的な形態です。

この形態であっても、税法上は収益事業を行えば納税義務が生じますし、銀行口座も「管理組合 組合長 〇〇」という名義で作ることができます。つまり、実務上は「法人に近い扱い」を受けるのです。

非法人管理組合には法人実印がない

先述の通り、非法人管理組合には、管理組合法人のように法務局で法人実印を登録する仕組みはありません。そのため、理事長交代時には、金融機関の代表者変更手続き、届出印の確認、管理組合内で保管している理事長印や角印の引継ぎを、管理組合自身で確実に行う必要があります。

このように、非法人管理組合では、法人実印や印鑑証明書によって印鑑の位置づけが明確になるわけではありません。だからこそ、管理組合の内部で「どの印鑑が理事長印で、どれが銀行印で、どれが角印なのか」を明確にし、保管者や使用場面を記録しておく必要があります。

それでも理事長印を持つ意味

法人実印がないからといって、何でも銀行印や角印で済ませていいわけではありません。大規模修繕工事などの大きな契約の際、相手方の業者は「この契約は本当に理事会の決議に基づき、代表者が正当に押印したものか」を重視します。

このとき、日常的な事務連絡に使う角印ではなく、しっかりと「理事長之印」と刻まれた丸印(理事長印)を、契約専用として分けて保管・運用していることは、組織としての信頼性やガバナンスの高さを示すことにつながります。

管理組合法人との違い

管理組合法人になれば、法人の印鑑証明書が発行できるようになります。これにより、代表理事の交代時に法務局で登記手続きを行い、印鑑カードを引き継ぐという「法的な裏付けのある手続き」が可能になります。

しかし、法人化していない管理組合であっても、「代表印(理事長印)」「銀行印」「角印」を別個に用意し、それぞれに管理規定を設けることは、法人と同じレベルの安全性を確保しようとする極めて合理的な判断です。むしろ、法的強制力がないからこそ、意識的に「分ける」という意思決定が重要になります。

銀行印を使い回すと何が危ないのか

実務において、最も危険なのは「銀行印の汎用化」です。つまり、銀行印を日常の契約書や、ちょっとした証明書にまでペタペタと押してしまう状況です。

印影露出リスク

銀行印を外部に出る書類へ多用すると、印影が多くの人の目に触れることになります。印影が広く出回れば、偽造や悪用のリスクを完全には否定できません。銀行印は管理組合のお金に関わる印鑑ですから、日常文書や軽微な書類にまで使い回すのではなく、金融機関手続きに限定して扱うべきです。

特に、管理会社、施工会社、各種業者へ提出する書類に銀行印を使ってしまうと、本来は金融機関手続きに限定すべき印影が外部へ広がってしまいます。銀行印は「便利だから押す印鑑」ではなく、「資金管理のために限定して使う印鑑」と位置づけることが重要です。

権限集中

銀行印が理事長印や角印を兼ねている場合、契約に使う印鑑、金融機関手続きに使う印鑑、日常文書に使う印鑑が一本に集約されてしまいます。さらに、その印鑑を理事長一人が保管している場合、重要契約と資金移動に関するチェック機能が働きにくくなります。だからこそ、理事長印、銀行印、角印は、少なくとも役割としては明確に分けておく必要があります。

「あの理事長なら大丈夫」という信頼関係は、管理組合運営において大切です。しかし、資金管理の仕組みまで個人の信頼に依存してしまうと、理事長が交代したときや、管理会社変更が発生したときに弱さが表面化します。銀行印は銀行印として独立させ、通帳やネットバンキング権限と一体で管理しない仕組みを作ることが、管理組合の防衛ラインになります。

印鑑や通帳の管理状況は、監事が確認すべき重要なチェックポイントにもなります。

引継ぎ時の混乱

印鑑が1本しかないと、理事長交代時に「今どの手続きでこの印鑑が必要なのか」が分からなくなることがあります。例えば、銀行の名義変更手続き中に、急ぎで駐輪場のステッカー発行に印鑑が必要になった場合、手続きが滞ります。

また、種類を分けていないと、前任者から「これが管理組合の印鑑です」と渡されたものが、実は銀行に届け出ているものとは別の認印だった、というミスが発覚するまでに時間がかかることもあります。種類を明確に定義し、印影のサンプルを引継書に記載しておくことは、スムーズな役員交代に不可欠です。

管理会社任せの危険性

銀行印の管理で特に注意したいのが、管理会社に任せきりになっていないかという点です。管理会社が管理組合の財産をどのように管理するかは、重要事項説明書に記載される財産管理方式、いわゆるイ・ロ・ハ方式と関係します。通帳、印鑑、キャッシュカード、ネットバンキング権限を誰が保管しているのかは、重要事項説明書や管理委託契約書と照らして確認する必要があります。

管理会社が通帳や印鑑をどのように扱うのかは、重要事項説明書の財産管理方式を確認することが重要です。

管理会社が関与する不正や資金管理トラブルを防ぐためには、「管理会社だから大丈夫」と任せきりにしない姿勢が必要です。銀行印を日常文書に使わせないこと、銀行印の保管方法を理事会で把握しておくこと、そして重要事項説明書に記載された財産管理方式と実際の運用が一致しているか確認することが、管理組合の資産を守る基本になります。

「昔からこの印鑑1本」が危ない時代になっている

「うちのマンションは30年間、この1本のハンコで何も問題なかった」という意見もあるでしょう。しかし、今の時代、管理組合を取り巻く環境は激変しています。

高額修繕工事時代

マンションの高経年化に伴い、大規模修繕工事、給排水管更新、エレベーター更新、機械式駐車場の更新など、管理組合が扱う工事金額は大きくなっています。規模によっては、1,000万円単位、場合によっては1億円単位の支出を理事会や総会で判断することもあります。

これほど大きな金額を扱う管理組合で、銀行印、理事長印、角印の役割が曖昧なままになっていると、重要契約と資金管理の境界が見えにくくなります。扱う金額が大きくなるほど、印鑑の種類、使用場面、承認手続き、保管者を明確にしておく必要があります。

ネットバンキング時代

最近では、管理組合でもネットバンキングを利用するケースがあります。ネットバンキングでは、日常の振込や残高確認で物理的な印鑑を使う場面は減りますが、口座開設、届出内容の変更、代表者変更、権限設定などでは、金融機関の届出印が必要になることがあります。つまり、ネットバンキング時代になっても、銀行印の重要性がなくなるわけではありません。

また、ネットバンキングにおける「電子認証」と、これまでの「銀行印」の役割をどう整理するかという新たな課題も生じています。こうしたデジタルの波が来ているからこそ、改めて「物理的な最終権限」である印鑑の価値を再認識する必要があります。

印鑑だけでなく、契約書面や議事録などの電子化を進める場合は、電子データの管理方法もあわせて整理しておきたいところです。

第三者管理者方式

理事のなり手不足から、管理会社やマンション管理士が理事長に就任する「第三者管理者方式」を導入するマンションが増えています。この方式では、管理のプロに任せる安心感がある一方で、所有者が運営から遠ざかるため、チェック機能が働きにくくなります。

こうしたケースでは、印鑑管理や資金移動の権限が外部の管理者だけで完結していないかを確認する視点が重要になります。実際の保管方法は管理方式や契約内容によって異なりますが、監事、理事会、区分所有者側のチェックがどこで働くのかを明確にしておく必要があります。

第三者管理者方式を検討する場合は、印鑑や資金管理のチェック体制も含めて確認する必要があります。

ちなみに、日本マンション管理士会連合会(通称「日管連」)のマンション管理士が第三者管理者に就任する際に印鑑を預かることになる場合は、同会が管理組合印を預かる仕組みもあります。

▼日管連の第三者管理者方式については、以下を参照ください。

管理会社変更増加

管理委託費の高騰やサービスへの不満から、管理会社を変更する(リプレイス)組合が増えています。管理会社を変更する際は、すべての口座の名義変更や印鑑の引き継ぎが発生します。

このとき、印鑑の役割が曖昧だと、旧管理会社からの引継ぎ時に、どれが銀行印なのか、どれが理事長印なのか、どれが角印なのか分からないという問題が起きかねません。さらに、金融機関に届け出ている印鑑と、管理組合が保管している印鑑が一致しているかを確認する作業も必要になります。「誰が、どの印鑑を、どの口座に関係するものとして保管しているか」を平時から整理しておくことは、管理組合が自立して外部業者を選択するための基礎体力と言えるでしょう。

管理会社変更を検討する際は、契約条件だけでなく、通帳・印鑑・資料の引継ぎも重要な確認事項です。

管理組合として整備したい印鑑ルール

では、具体的にどのように印鑑を管理すべきでしょうか。今日から取り組める「防衛ライン」の構築手順を提案します。

使用目的を分ける

まずは、物理的に印鑑を3本(法人ならそれ以上)に分け、それぞれに以下の用途を厳格に定めます。

・理事長印(実印的に使う代表印):大規模修繕工事などの重要契約、管理組合を代表して行う重要な届出、対外的な意思表示を伴う書類に使用する。

・銀行印:金融機関への届出印として使用する。払戻し、振込、口座関連手続きなど、資金管理に関わる場面に限定する。

・角印:日常の事務連絡、掲示文書、軽微な確認書類、管理組合名で発行する通知文などに使用する。

保管者を明確にする

「全部理事長が持っている」「管理会社に任せていて理事会が把握していない」という状態は避けたいところです。ただし、具体的な保管方法は、管理会社への委託内容、財産管理方式、ネットバンキングの有無、自主管理かどうかによって異なります。

重要なのは、銀行印、通帳、キャッシュカード、ネットバンキング権限、理事長印、角印が、誰の管理下にあるのかを理事会で把握し、単独で資金を動かせない仕組みにしておくことです。

押印ルールを決める

印鑑を使用する際は、誰の判断で押印したのかが後から分かるようにしておくことが重要です。特に理事長印や銀行印を使う場合は、理事会決議、総会決議、見積書、契約書、請求書など、押印の根拠となる資料と照合できる状態にしておく必要があります。押印簿を作成し、「押印日」「使用した印鑑」「書類名」「押印の根拠」「保管者」「確認者」を残しておけば、後から説明しやすくなります。

一見面倒に思えますが、記録が残っていること自体が、不正や誤押印を防ぐ抑止力になります。企業では一般的な職務分掌規程や印章管理規程に近い概念を管理組合でも行う形ですが、企業の統制程ではないにせよ、だれが、いつ、どの書類に押印したかを可視化しておくことは重要な点と言えるでしょう。

引継ぎチェックリストを作る

役員交代時のトラブルを防ぐため、引継書には印鑑の項目を必ず設けます。単に「印鑑」と書くのではなく、「理事長印」「銀行印(〇〇銀行用)」「角印」といった形で区分し、どの印鑑がどの用途に使われるものかを明記します。可能であれば、印影の確認欄を設け、金融機関の届出印と管理組合が保管する銀行印が一致しているかも確認しておくと安心です。

あわせて、通帳、キャッシュカード、ネットバンキングID、ワンタイムパスワード機器、登録メールアドレス、登録電話番号なども引継ぎ対象に含めるべきです。印鑑だけを引き継いでも、電子的に資金を動かせる権限が個人に残っていれば、資金管理の防衛ラインとしては不十分です。

管理組合の印鑑管理は「信用」ではなく「仕組み」で守る時代へ

マンション管理組合において、印鑑は単なる文房具ではありません。それは、区分所有者全員から預かった大切な資産に直結する「物理的なセキュリティ」です。

管理組合が法人化されているかどうかにかかわらず、実印的に使う理事長印、金融機関に届け出る銀行印、日常文書に使う角印を分けて考えることは、現代のマンション管理において非常に重要です。少なくとも、銀行印を日常文書や軽微な書類に使い回す運用は、見直しを検討すべきでしょう。

特に銀行印は「資金管理に関わる印鑑」として、他の印鑑とは明確に分けて扱う必要があります。日常の通知文、掲示文書、軽微な確認書類には角印を使い、銀行印は金融機関手続きに限定する。この基本を徹底するだけでも、印影の露出を抑え、管理組合の防衛ラインを一段強くすることができます。

昨今のマンション管理は、高額修繕工事、ネットバンキングの利用、第三者管理方式、管理会社変更など、以前よりも複雑なリスクを抱えています。だからこそ、「理事長を信用する」「管理会社に任せているから大丈夫」という属人的な運用だけでは不十分です。理事長印、銀行印、角印の役割を分け、通帳や電子認証の管理も含めて、一人の人が単独ではお金を動かせない仕組みを作ることが、区分所有者全体の財産を守ることにつながります。

まずは次回の理事会で、今の管理組合の印鑑が何本あり、誰がどのように管理しているか、棚卸しすることから始めてみてはいかがでしょうか。

コメント