マンション価格の高騰が続く中で、定期借地権付きマンション、いわゆる「定借マンション」への注目が高まっています。

定借マンションとは、土地を所有するのではなく、一定期間借りた土地の上に建てられたマンションのことです。一般的な所有権マンションと比べて販売価格が抑えられることがあり、都心や人気エリアでマンションを購入する際の選択肢として検討されるケースが増えています。

実際に、首都圏の新築定借マンションの販売戸数は2025年に大きく増加し、統計開始以降で最多となりました。新築マンション価格の高騰や供給戸数の減少を背景に、「所有権マンションは高すぎるが、定借マンションなら手が届くかもしれない」と考える人も増えていると考えられます。

しかし、定借マンションは単に「安く買えるマンション」ではありません。土地の所有権がないため、毎月の地代が発生します。さらに、契約期間満了時に建物を解体して更地で返還する必要がある場合には、解体準備金の積立も必要になります。管理費、修繕積立金、地代、解体準備金を合わせて考えると、購入時の価格だけでは本当の負担は分かりません。

また、定借マンションは残存期間が短くなるにつれて、売却や住宅ローンに影響が出やすくなります。とくに中古で購入する場合には、「何年住めるのか」「将来売れるのか」「相続時にどうなるのか」まで考えておく必要があります。

この記事では、定借マンションの仕組み、増加している背景、所有権マンションとの違い、地代や解体準備金などのランニングコスト、リセールリスク、購入前に確認すべきポイントを、マンション管理士の視点から整理します。

▼今回のコラムの全体像です(クリックすると拡大します)

定借マンションとは何か

定借マンションとは、定期借地権が設定された土地の上に建てられた分譲マンションのことです。正式には「定期借地権付きマンション」と呼ばれることが多く、土地を所有するのではなく、一定期間借りた土地の上に建物を建てる仕組みです。

一般的な分譲マンションでは、購入者は専有部分である住戸を所有するとともに、敷地についても共有持分を持ちます。これに対して、定借マンションでは土地は地主の所有のままであり、購入者は建物部分を所有し、土地については借地権に基づいて利用する形になります。

借地の契約期間は50年以上とされており、最近では70年程度の契約期間を設定する物件も増えています。契約期間が満了すると、原則として建物を解体し、更地にして地主に返還する必要があります。

つまり、定借マンションは「分譲マンション」でありながら、土地を永続的に所有するわけではありません。ここが、一般的な所有権マンションとの最も大きな違いです。

購入時の価格だけを見ると、所有権マンションより割安に見えることがあります。しかし、土地を所有しないこと、地代が発生すること、契約満了時の解体・返還を前提とすることを考えると、通常の分譲マンションとは別の商品として理解する必要があります。

首都圏で定借マンションが増えている理由

定借マンションが注目されている背景には、新築マンション価格の高騰があります。

首都圏では、用地取得費、建築費、人件費の上昇などにより、新築マンション価格が高止まりしています。一般的な所有権マンションでは、土地取得費が販売価格に大きく反映されるため、都心部や人気エリアでは販売価格が高額になりやすくなっています。

一方、定借マンションでは、デベロッパーが土地を買い取るのではなく、地主から一定期間借りてマンションを建設します。そのため、土地を取得する場合と比べて、販売価格を抑えやすいという特徴があります。

地主にとっても、土地を売却せずに活用できるメリットがあります。大学、神社、企業、公益法人などが所有するまとまった土地を活用する手法として、定期借地権付きマンションが選択されることがあります。

購入者にとっては、所有権マンションでは手が届きにくい立地でも、定借マンションであれば検討できる場合があります。特に、駅近、都心部、文教地区、閑静な住宅街など、希少性の高い立地では、定借マンションが現実的な選択肢になることがあります。

実際に、首都圏の新築定借マンションの販売戸数は2025年に大きく増加し、統計開始以降で最多となりました。新築マンション全体の供給が限られる中で、定借マンションが購入検討者の選択肢として存在感を増しているといえます。

ただし、供給が増えているからといって、誰にとっても有利な商品というわけではありません。定借マンションは、入口の価格だけでなく、保有中のコストと出口の制約まで含めて判断する必要があります。

所有権マンションと定借マンションの違い

所有権マンションと定借マンションの違いは、土地を所有するか、借りるかにあります。

一般的な所有権マンションでは、購入者は建物の専有部分を所有し、敷地についても区分所有者全員で共有します。したがって、土地と建物の両方について権利を持つことになります。

一方、定借マンションでは、建物は購入者が所有しますが、土地は地主の所有のままです。区分所有者は、借地契約に基づいて土地を利用します。

この違いは、購入後の負担にも影響します。所有権マンションでは、土地と建物の両方に固定資産税等がかかりますが、定借マンションでは土地を所有していないため、土地に関する固定資産税等は原則として区分所有者にはかかりません。その代わり、土地を利用する対価として地代を支払う必要があります。

また、所有権マンションは、建物を適切に維持管理できれば、建替えや敷地売却などの選択肢を区分所有者が検討できます。これに対して、定借マンションでは、借地契約の期間満了時に建物を解体し、更地で返還することが原則となります。

つまり、所有権マンションは「土地と建物を持つマンション」であるのに対し、定借マンションは「一定期間、土地を利用して建物に住むマンション」です。見た目は同じ分譲マンションでも、権利関係と将来の出口は大きく異なります。

定借マンションが安く見える理由

定借マンションが所有権マンションより安く見える理由は、土地を購入しない仕組みにあります。

マンション価格の中で、土地代は大きな割合を占めます。特に首都圏や都心部では、建物そのものの価格だけでなく、土地の価格が販売価格を押し上げます。所有権マンションでは、土地を取得したうえでマンションを分譲するため、その土地取得費が販売価格に反映されます。

これに対して、定借マンションでは、土地を買い取るのではなく、一定期間借りて利用します。そのため、土地取得費を販売価格に直接乗せる所有権マンションよりも、販売価格を抑えやすくなります。

購入者から見ると、「同じエリアの所有権マンションより安い」「駅近や人気エリアなのに手が届きやすい」と感じることがあります。これは定借マンションの大きなメリットです。

ただし、注意したいのは、安いのはあくまで購入時の販売価格であるという点です。定借マンションでは、購入後に地代が発生します。また、契約満了時に建物を解体して返還する場合には、解体準備金も必要になります。

さらに、一般のマンションと同じように、管理費と修繕積立金もかかります。築年数が進めば、修繕積立金が値上がりする可能性もあります。

したがって、定借マンションを検討する際には、販売価格だけで所有権マンションと比較するのではなく、購入後に支払い続ける費用を含めた総コストで判断する必要があります。

なお、マンション購入では、立地や間取り、価格だけでなく、管理費・修繕積立金・長期修繕計画などの管理面を確認することも重要です。マンション購入時に管理を見るべき理由については、以下の記事でも詳しく解説しています。

地代・解体準備金・修繕積立金という本当のランニングコスト

定借マンションを検討する際に最も注意したいのは、購入後のランニングコストです。

一般的な所有権マンションでは、毎月の主な負担は管理費、修繕積立金、住宅ローン返済です。これに加えて、固定資産税等も発生します。

一方、定借マンションでは、これらに加えて地代が発生します。土地を所有していないため、土地の固定資産税等は原則として区分所有者にはかかりませんが、その代わりに土地を利用する対価として地代を支払います。

地代の支払い方法は物件によって異なります。毎月支払う方式もあれば、契約時に一部または全部を前払いする方式、月払いと前払いを組み合わせる方式もあります。購入時には、販売価格だけでなく、地代がどのような条件で設定されているかを確認する必要があります。

さらに、定借マンションでは、契約期間満了時に建物を解体して更地で返還するため、解体準備金を積み立てることが一般的です。解体準備金は、将来の解体費用に備えるための費用であり、通常の修繕積立金とは別に負担することがあります。

仮に解体準備金が月1万円であれば、70年間で840万円になります。これは購入時には見えにくい負担ですが、長期で見ると非常に大きな金額です。

また、定借マンションであっても、建物を維持するための修繕積立金は必要です。共用部分の修繕、設備更新、大規模修繕工事などは、所有権マンションと同じように発生します。築年数が進めば、修繕積立金の値上げが必要になる可能性もあります。

修繕積立金の基本的な考え方や、なぜ値上がりするのかについては、以下の記事でも詳しく解説しています。

つまり、定借マンションの毎月負担は、管理費、修繕積立金、地代、解体準備金、住宅ローン返済を合わせて考える必要があります。購入価格が安く見えても、毎月の支出や将来の負担を含めると、所有権マンションとの差が小さくなる場合もあります。

定借マンションを検討する際には、「販売価格が安いか」ではなく、「住み続ける期間中の総支払額はいくらか」を確認することが重要です。

残存期間が短くなるとリセールに影響する

定借マンションでも、立地や市況によっては購入時より高く売れるケースがあります。特に、都心部や人気エリアの物件では、所有権マンションの価格高騰に引っ張られて、中古市場で評価されることもあります。

しかし、定借マンションには避けて通れない問題があります。それが、借地権の残存期間です。

所有権マンションであれば、土地の権利は原則として期間により消滅しません。一方、定借マンションでは、借地契約の終了時期があらかじめ決まっています。時間が経過するほど、残された利用期間は短くなります。

中古で購入する人から見ると、残存期間が短い定借マンションは、住める期間が限られます。さらに、住宅ローンの借入期間にも影響が出ます。借地権の残存期間を超える長期の住宅ローンは組みにくくなるため、買える人が限られやすくなります。

一般的には、残存期間が35年を下回ると、中古価格が下がりやすい物件が多いとされています。これは、35年ローンを前提に購入を検討する層が買いづらくなるためです。

つまり、定借マンションは「いつ買うか」だけでなく、「いつ売るか」が重要です。新築時や築浅時には割安感があっても、残存期間が短くなるにつれて、売却価格や買い手の幅に影響が出る可能性があります。

相続についても同じです。相続人が住み続けることはできる場合がありますが、所有権マンションのように、長期的な資産として残し続けられるとは限りません。相続時点で残存期間が短くなっていれば、売却しづらい資産になる可能性もあります。

定借マンションを購入する場合は、購入時点の価格だけでなく、将来の売却時点で残存期間が何年残っているのかを逆算しておくことが重要です。

また、マンションの資産価値は、新築か中古かだけで決まるものではありません。所有権マンションであっても定借マンションであっても、管理状態や修繕積立金の水準は将来の評価に影響します。新築マンションと中古マンションを管理面から比較した記事は、以下も参考になります。

定借マンションが向いている人・向いていない人

定借マンションは、すべての人に向いているわけではありません。メリットがある一方で、所有権マンションとは異なる制約があります。

定借マンションが向いているのは、まず、立地や住環境を重視する人です。所有権マンションでは価格が高すぎて手が届かないエリアでも、定借マンションであれば検討できる場合があります。駅近、都心部、文教地区、閑静な住宅街など、住む場所そのものに価値を感じる人にとっては、選択肢になり得ます。

また、永続的な資産として子どもに残すことよりも、自分たちが暮らす期間の住み心地を重視する人にも向いています。契約期間が70年程度ある新築物件であれば、購入者本人が生涯住むという観点では、十分な期間があると考えることもできます。

一方で、定借マンションが向いていない人もいます。

まず、土地を含めた資産形成を重視する人には注意が必要です。定借マンションは土地を所有しないため、所有権マンションと同じ感覚で長期資産として考えることはできません。

また、将来の売却を前提にしている人も、残存期間の影響を慎重に考える必要があります。築年数が進み、借地権の残存期間が短くなると、売却価格や住宅ローン利用に影響が出る可能性があります。

さらに、毎月の固定費を抑えたい人にも注意が必要です。購入価格が安く見えても、管理費、修繕積立金、地代、解体準備金を合計すると、毎月の負担が重くなる場合があります。

住まいを老後の固定費として考える場合、分譲マンション、戸建て、賃貸では、それぞれ負担の出方が異なります。管理費・修繕積立金・固定資産税などを含めた住居費の考え方については、以下の記事でも整理しています。

定借マンションは、「安いから買う」ものではありません。自分のライフプラン、住み替え予定、相続方針、毎月の支払余力と合っているかを確認したうえで検討すべきマンションです。

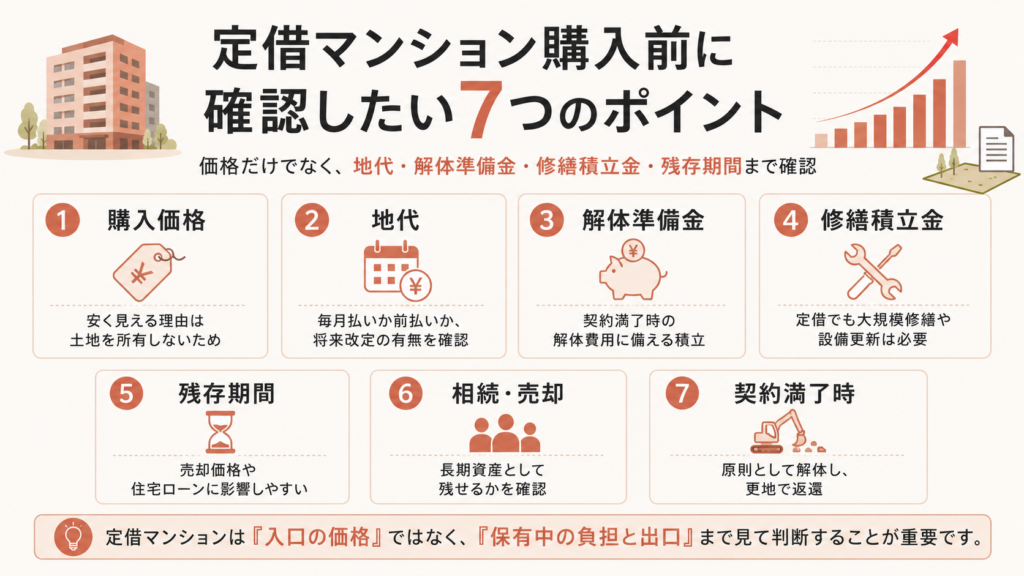

購入前に確認すべきチェックポイント

定借マンションを購入する前には、通常の分譲マンション以上に確認すべき事項があります。

まず確認したいのは、借地契約の残存期間です。新築時点で何年の契約なのか、中古で購入する場合には残り何年なのかを確認します。残存期間は、将来の売却、住宅ローン、相続に大きく影響します。

次に、地代の金額と改定条件です。地代は毎月の固定費になります。現在の金額だけでなく、将来どのような条件で改定されるのかを確認する必要があります。地代が固定なのか、一定期間ごとに見直されるのか、物価や地価と連動するのかによって、将来負担は変わります。

解体準備金の有無と金額も重要です。契約満了時に建物を解体して更地返還する契約であれば、解体費用に備える必要があります。毎月いくら積み立てるのか、将来不足した場合に追加負担が発生する可能性があるのかを確認しておくべきです。

修繕積立金の水準も確認が必要です。定借マンションであっても、建物を維持するための大規模修繕は必要です。修繕積立金が低く設定されている場合、将来値上げが必要になる可能性があります。長期修繕計画と修繕積立金の見直し予定も確認すべきです。

売却時の制限も確認しておきたい点です。借地権の譲渡に地主の承諾が必要か、承諾料が発生するか、賃貸に出す場合の制限があるかなど、所有権マンションとは異なる条件が設定されている場合があります。

住宅ローンについても、金融機関の対応を事前に確認する必要があります。定借マンションは、残存期間や物件条件によって、借入期間や融資条件に影響が出る場合があります。

最後に、自分が何年住む予定なのかを考えることも重要です。定借マンションは、購入時点だけでなく、売却時点、相続時点、契約満了時点まで見通して判断する必要があります。

50〜70年で解体することへの違和感

定借マンションについて考える際、もうひとつ見落とせないのが、建物の寿命と契約期間の関係です。

近年のマンションは、適切に維持管理すれば、50年や70年を超えて使い続けることも十分に考えられます。もちろん、建物の状態、修繕履歴、設備更新、耐震性、管理組合の運営状況によって差はあります。しかし、建物そのものがまだ使える状態であっても、借地契約の期間が満了すれば、原則として建物を解体し、更地にして返還することになります。

これは、所有権マンションとは大きく異なる点です。所有権マンションであれば、建物を維持して住み続けるのか、建替えるのか、敷地売却を検討するのかを、区分所有者が合意形成によって判断します。

一方、定借マンションでは、出口が契約によってあらかじめ決められています。建物の状態が良いかどうかとは別に、契約期間が満了すれば、解体・返還という方向に進むことになります。

これは、購入者個人の損得だけではなく、都市や社会全体の持続可能性という点でも考えるべき問題です。建築時には多くの資材とエネルギーが使われ、解体時にも廃棄物や環境負荷が発生します。まだ使える建物を契約上の理由で取り壊すことが、長期的に見て望ましいのかという視点は必要です。

横浜マンション管理FP研究室では、「100年続くマンション」という視点を重視しています。その意味で、定借マンションは、便利な立地に比較的安く住める可能性がある一方で、建物を長く使い続けるという考え方とは相性が悪い面もあります。

定借マンションを選ぶ場合には、「自分が住む期間だけ便利であればよい」と考えるのか、「建物を次世代へ承継する資産」と考えるのか。その価値観の違いも、購入判断に大きく関わります。

まとめ|定借マンションは「価格」ではなく「出口」まで見て判断する

定借マンションは、マンション価格が高騰する中で、現実的な選択肢のひとつになっています。所有権マンションでは手が届きにくいエリアでも、定借マンションであれば購入を検討できる場合があります。立地や住環境を重視する人にとっては、大きな魅力があることも事実です。

しかし、定借マンションは単に「安いマンション」ではありません。土地を所有しないため、地代が発生します。契約満了時に建物を解体して返還する場合には、解体準備金も必要です。さらに、一般のマンションと同じように、管理費や修繕積立金もかかります。

購入時の販売価格だけで判断すると、定借マンションは割安に見えるかもしれません。しかし、地代、解体準備金、修繕積立金、将来の値上げ、売却時の残存期間まで含めて考えると、本当の負担は見え方が変わります。

特に重要なのは、出口です。定借マンションは、借地契約の期間が決まっています。残存期間が短くなれば、売却価格や住宅ローンに影響が出る可能性があります。相続時にも、長期的な資産として残しづらい場合があります。

定借マンションを検討する際には、「安く買えるか」だけでなく、「何年住むのか」「将来売るのか」「相続するのか」「契約満了時にどうなるのか」まで考える必要があります。

マンションは、購入して終わりではありません。管理費、修繕積立金、地代、解体準備金を払いながら、長い時間をかけて維持していくものです。

定借マンションは、価格ではなく、時間軸で判断するマンションです。入口の安さだけではなく、保有中の負担と出口の制約まで見たうえで、自分のライフプランに合っているかを冷静に確認することが大切です。

コメント