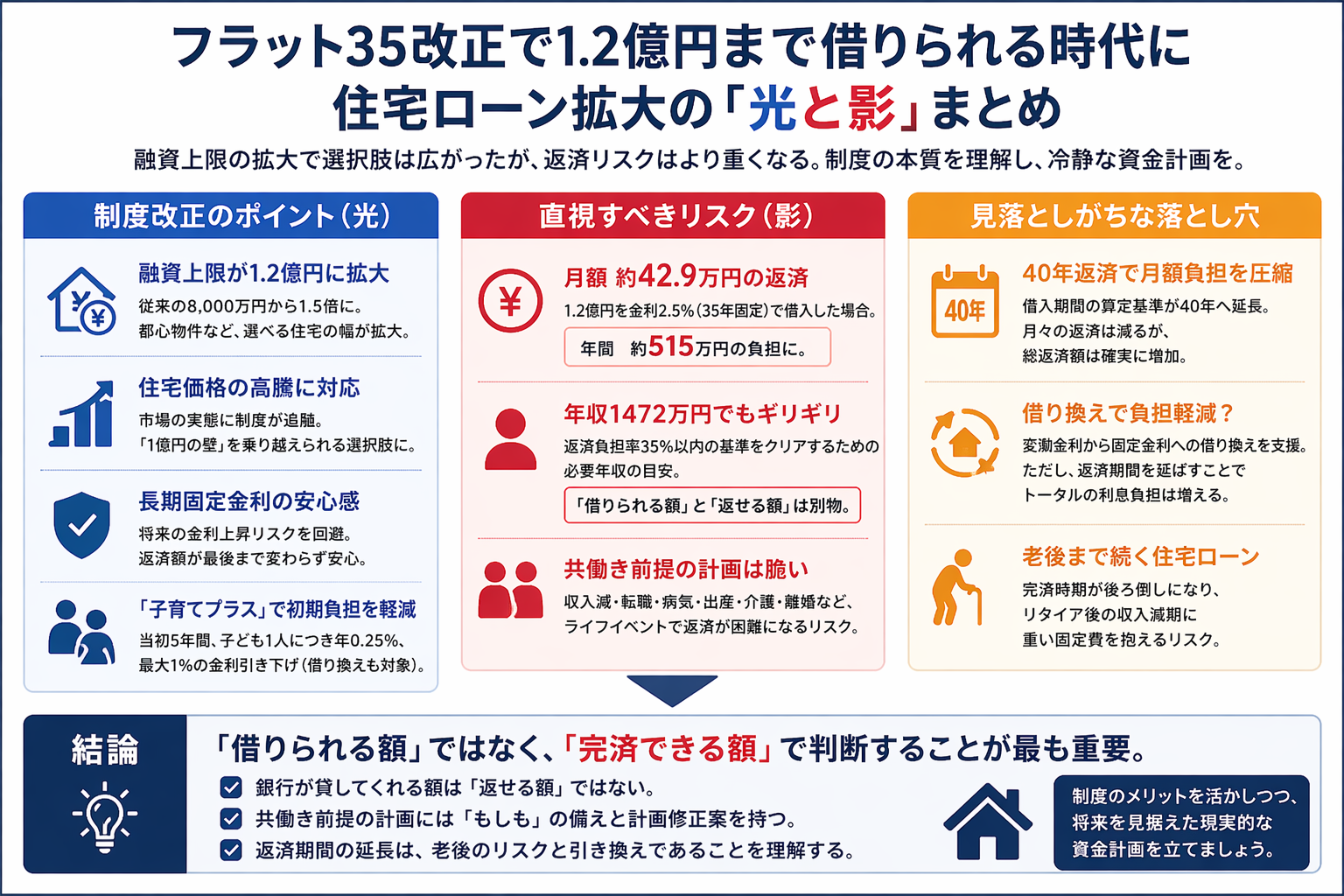

住宅ローンの常識が、今まさに大きな転換点を迎えています 。長期固定金利型の代表的な公的住宅ローンである「フラット35」が改正され、融資限度額が従来の8000万円から1億2000万円へと大幅に引き上げられました。

不動産価格の高騰が止まらない昨今、この変更は「ようやく市場の実態に追いついた」と評価する声も少なくありません。しかし、冷静に考えれば、これは単なる利便性の向上という話では収まりません。借入額が増えるということは、それだけ背負うリスクも巨大化することを意味します。住宅ローンは、数十年にわたって家計の根幹を縛るものです。

本記事では、日本経済新聞2026年4月3日付の「住宅ローン『フラット35』融資限度額引き上げ 返済プランは慎重に-学んでお得」の内容をベースに、制度改正の本質と、その裏側に潜む「見えないリスク」を専門的な実務視点から徹底的に掘り下げます。

▼今回のコラムの全体像です(クリックで拡大します)

フラット35改正の全体像|市場環境の変化への適応

今回の制度改正は、単なる上限の引き上げにとどまりません。日本の住宅市場が直面している構造的な変化に、住宅金融支援機構が応えた形といえます。まずは具体的な変更点を確認しましょう。

融資限度額が1億2000万円へ拡大

今回の改正で最も注目すべきは、やはり融資限度額の引き上げです。これまでフラット35の借入上限は8000万円と定められており、これは2005年に5000万円から引き上げられて以来、約20年もの間維持されてきた基準でした。

これを一気に1.5倍の1億2000万円にまで広げたのは、住宅金融の世界において極めて大きな転換点です。これにより、これまで自己資金を大量に用意しなければ手が届かなかった都心の物件や、高性能な注文住宅も、全額に近い融資を受けて検討することが可能になりました。

住宅価格高騰と「1億円」の壁

なぜ、今このタイミングで大幅な見直しが行われたのでしょうか。その背景にあるのは、言うまでもなく全国的な規模での「住宅価格の高騰」です。

特に首都圏の新築マンション市場に目を向けると、2023年以降、東京23区の平均価格が1億円を超えるなど、従来の枠組みでは対応できないケースが常態化していました。パワーカップルと呼ばれる世帯であっても、8000万円を超える住宅ローンを組むニーズが確実に増えており、今回の改正は制度側がようやく現実の市場価格に追随した結果と言えます。

戸建て床面積要件の緩和と狭小住宅ニーズ

上限額の影で、実は「床面積要件」の緩和も重要なポイントとなっています。一戸建て住宅等における床面積の下限が、従来の70平方メートルから50平方メートルへと引き下げられました。

都市部を中心に地価の上昇が続くなか、土地を有効活用した「狭小住宅」や、コンパクトに暮らす現代のニーズが反映された形です。これにより、これまで面積制限でフラット35を利用できなかった物件も対象に含まれるようになり、利用できる物件の裾野が広がっています。なお、マンション等の床面積下限は30平方メートル以上で据え置かれています。

制度拡充という「光」|住宅取得のハードルは下がったか

今回の改正が持つ「光」の側面、つまりメリットについても冷静に評価する必要があります。資金計画の自由度が高まったことは、一部の層にとって大きな助けとなります。

選択肢の拡大と「諦めていた層」の救済

これまでの「上限8000万円」という壁は、多くの検討者にとってエリア選びを制限する大きな要因となってきました。特に利便性の高い都心部での取得を希望する場合、価格がネックで住宅購入そのものを断念していた世帯も少なくありません。

融資枠が1.2億円まで広がったことで、こうした層に新たな検討の道が開かれました。場所やスペックを妥協せず、ライフスタイルに合った住まいを選択できる可能性が高まったという点では、間違いなくポジティブな変化です。

固定金利という安心感の再評価

現在、日本でも将来的な金利上昇に対する不安が広がっています。変動金利の低さは魅力的ですが、返済期間が数十年におよぶ住宅ローンにおいて、金利上昇による返済額の急増は家計にとって最大のリスクです。

フラット35は「長期固定金利」が最大の特徴です。借入上限が拡大したことで、高額な物件を購入する際でも、将来の金利変動に怯えることなく「最後まで返済額が確定している」という安心感を選択しやすくなりました。家計の長期予測を立てる上で、これは非常に強力な利点です。

「子育てプラス」による初期負担の軽減

改正に伴い、若年夫婦や子育て世帯を対象とした金利引き下げ制度「子育てプラス」も拡充されています。これは当初5年間の金利を、子ども1人につき年0.25%、最大1%まで引き下げる仕組みです。

住宅ローンの利息は、元本が最も大きい「借入初期」に最も多く発生します。この期間に金利優遇を受けられることは、家計の負担を軽減する大きな助けとなります。新規借入だけでなく、後述する借り換え融資でも利用可能になった点は、多くの世帯にとって実務的な恩恵となるでしょう。

直視すべき「影」|1.2億円借入のシビアな返済現実

ここまでは「借りられるようになった」という明るい側面を見てきましたが、ここからは「返さなければならない」という厳しい現実に目を向けます。上限いっぱいまでの借入は、家計に強烈なインパクトを与えます。

月額42.9万円という支払いの重量感

具体的なシミュレーションをしてみましょう 。もし1億2000万円をフルローンで、金利2.5%(35年固定)という条件で借り入れた場合、毎月の返済額はいくらになるでしょうか。

答えは、約42.9万円です 。これを年間で換算すると約515万円になります。

日本の平均的な年収を優に超える金額が、毎年ローンの返済だけで消えていく計算です。これに加え、マンションであれば管理費や修繕積立金、固定資産税などの維持費も別途必要になります。住居費だけで月額50万円近い支出を数十年間続けられるのか、極めてシビアな判断が求められます。

「年収1472万円」は借りられる基準に過ぎない

フラット35で借りるには、他の借入を含めた「返済負担率(年収に占める年間返済額の割合)」を35%以内に収める規定があります。

1.2億円(年間515万円返済)の場合、他に借入がない前提でも、計算上の必要年収は1472万円以上となります。しかし、これはあくまで「銀行の審査に通る(借りられる)基準」であり、家計が「無理なく返せる基準」ではありません。

手取り額から生活費や教育費、老後資金の積み立てを差し引いたとき、年収1500万円世帯であっても年間500万円超の固定費は非常に重く、家計に余裕をなくす要因となり得ます。

ペアローン・共働き継続のリスク

1.2億円規模のローンを組む世帯の多くは、夫婦の収入を合算して基準をクリアしようとします。しかし、これは「夫婦双方が定年まで健康に、かつ現在の収入を維持し続けること」を前提とした非常に脆い計画です。

将来にわたりフルタイムでの共働きを確実に継続できる保証はありません。出産や育児、介護、あるいは不慮の病気や転職。さらには夫婦の価値観の違いによる離婚など、人生には予測不能なライフイベントがつきものです。

収入がどちらか一方に偏った瞬間、あるいは50代以降の役職定年などで収入が減少した際、この巨大な固定支出が家計を破綻させるリスクを常に孕んでいます。

借り換えと40年返済|負担軽減の裏にある「先送り」

今回の改正には、すでに他で変動金利ローンを組んでいる利用者への「借り換え支援」も含まれています。ここにもメリットとセットの落とし穴が存在します。

借入期間の算定基準が40年へ延長

金利上昇への不安から、変動金利から固定金利のフラット35へ借り換えを検討する人が増えています 。しかし、一般的に変動から固定へ換えると適用金利が上がるため、毎月の返済額が増加しがちです。

これを緩和するため、借り換え時の借入期間の上限基準が、従来の「35年」から「40年」をベースとする計算式へと延長されました。これにより、借り換え後も返済期間を長めに設定できるようになり、月々の支払額を抑える調整がしやすくなっています。

毎月の返済額圧縮と総返済額の増加

具体的な例を挙げます。10年前に組んだ住宅ローンを借り換える際、従来は「35年-10年=残り25年」が返済期間の上限でした。しかし改正後は「40年-10年=最長30年」まで期間を延ばすことが可能です。

期間を5年延ばせば、確かに月々の返済額は下がります。しかし、これは債務の軽減ではなく「時間的な分散」に過ぎません。返済期間が長くなる分、支払う利息の総額は確実に増加します。目先のキャッシュフローを改善するために、トータルの支払額を増やしているのだという認識が必要です。

リタイア後の住宅ローンという時限爆弾

返済期間を延長することで最も懸念されるのは、老後の家計への影響です。完済時期が後ろ倒しになれば、定年退職後のリタイア期までローンの支払いが続くことになります。

現役時代に比べて収入が激減する時期に、現役時と同等の重い固定費が残る構造は、家計にとって非常に危険です。退職金で完済する計画であっても、その分だけ老後の生活資金が削られることになります。期間延長は「将来の自分にツケを回す行為」であることを忘れてはいけません。

まとめ|「借りられる額」ではなく「返せる額」で決める

フラット35の改正による融資上限の引き上げは、高騰する住宅市場という現実に即した合理的な変更です。利用できる物件の幅が広がり、固定金利という選択肢をより多くの人が検討できるようになったことは、大きな「光」と言えるでしょう。

しかし、その「光」の裏側には、これまで以上に厳格な家計管理と将来予測という「影」が潜んでいます。住宅ローンを組む際に最も重要なのは、決して将来を楽観視せず、無事に完済できる「現実的なプラン」を立てることです。

✅銀行が貸してくれる額は「返せる額」ではない

✅共働き前提の計画には「もしも」の予備費と計画修正案を持つ

✅返済期間の延長は、老後のリスクと引き換えであることを理解する

1億円を超える借入は、単なる住居の確保ではなく、人生における最大規模の投資であり、リスク選択でもあります。制度が拡充された今こそ、その数字に惑わされることなく、自分たちの家計収支に基づいた冷静かつ厳格な判断を行うことが、後悔しない住宅購入の第一歩となるでしょう。

今回の参考記事:日本経済新聞 2026年4月3日「住宅ローン『フラット35』融資限度額引き上げ 返済プランは慎重に-学んでお得」

コメント