「タワーマンションの話だと思っていた」 もしそう感じているなら、今すぐその認識をアップデートする必要があります。

2026年1月16日、神戸市で開催された「居住と税制のあり方に関する検討会」(第4回) 。そこで示された衝撃的な方向性は、「空室税(新税)の対象を、タワマンに限定せず都心部の分譲マンション全般に広げるべき」というものでした 。

※神戸市による第4回の資料はこちら

「うちは普通のマンションだから関係ない」という逃げ道は、行政の側から、すでに用意されなくなっています。

タワマン限定から対象拡大へ:議論は「詰め」の段階に

これまで神戸市の新税議論は、主にタワーマンションの空室対策として報じられてきました。しかし、最新の会合ではその矛先が大きく変わりました。

- 対象の拡大: タワマンに限定せず、都心部の分譲マンション全般(区分所有家屋全般)を対象にすべきとの意見が大勢を占めました 。

- 導入エリア: まずはタワマン規制が行われている市中心部の「都心機能誘導地区」を対象にするのが望ましいとされています 。

- スピード感: 有識者会議の田中会長は「3~5合目くらいまでは来た」と語り、あと1、2回の会合で制度を設計し、市に答申する方向です 。

これは単なる「検討の一意見」ではなく、行政が実務的な着地点を見定め始めたことを意味しています。

【あわせて読みたい:新税の基本知識】制度の背景と、これまでに示されていた管理組合側の対策をまとめています。

なぜ「普通の分譲マンション」まで狙われるのか

なぜ、当初の「タワマン狙い撃ち」から対象が広がったのでしょうか。そこには行政特有の「合理的ロジック」が見え隠れします。

- 不公平感の払拭: 上層階ほど非居住率が高いのは一般のマンションも変わらないとの調査結果が出ており、タワマンだけを狙う根拠が弱まったためです 。

- 住宅ストックの活用: 建物の管理問題よりも「都心の住宅供給のため空室住宅の利活用促進を重視する」という目的を掲げることで、市民の理解を得やすくなると判断されました 。

- 既成事実化: 神戸市の姉妹都市スペイン・バルセロナ(2025年1月導入)や京都市(2029年度から課税開始見通し)など、国内外で「空き家・空室への課税」が現実のものとなっています 。

「タワマンだけが特別」という理屈が通用しなくなった結果、都心部の優良な分譲マンションも制度設計の射程に入ったのです。

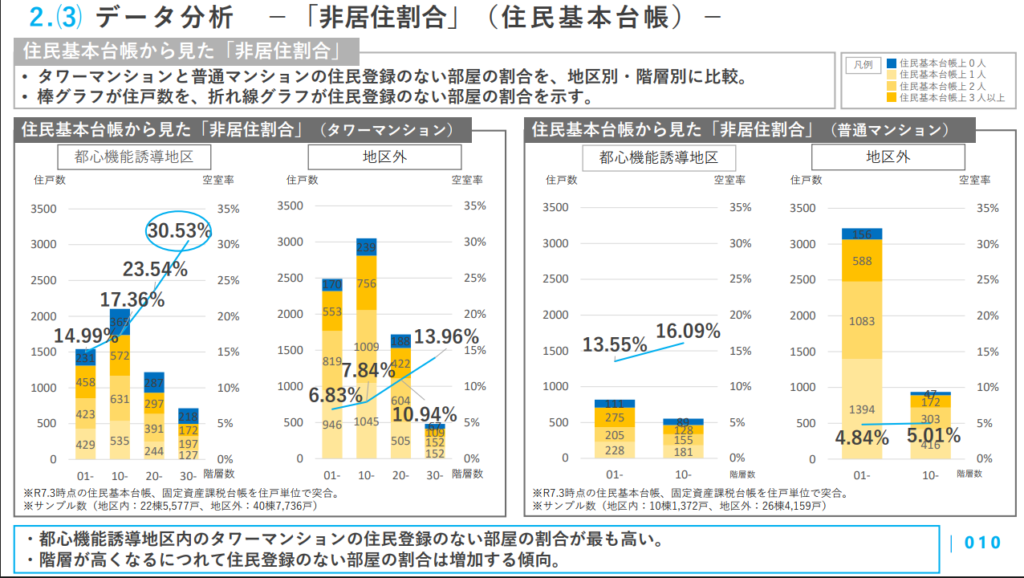

データが示す“本音”:40階以上の3割は「住民登録なし」

今回の議論の背景には、市が行った詳細な実態調査があります。神戸市の資料によれば、高層階ほど「空き部屋」になっている可能性が高い実態が浮かび上がっています。

- 階層別の非居住率: タワマンでは高層階に行くほど住民登録のない部屋の割合が高くなっています 。

- 衝撃のデータ: 特に40階以上では住民登録のない割合が約35%(34.1%)に達しています。

- 投資目的の増加: 住宅価格が高騰する中、投資目的の所有者が増え、本来の居住目的で購入を希望する人々が適正価格で取得できない事態を市は危惧しています 。

※引用:神戸市 居住と税制のあり方に関する検討会 第3回資料より

※この表では、30階以上の非居住割合は30.53%と記載あり

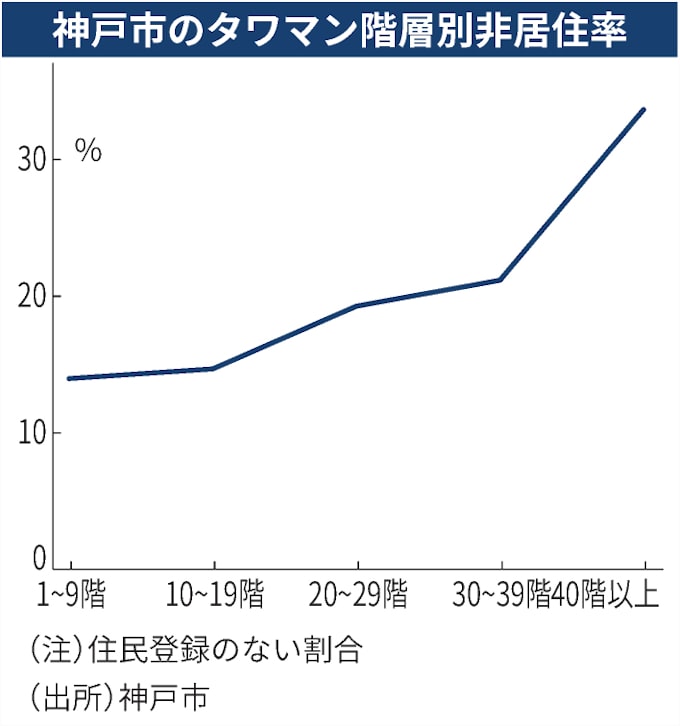

また、日経新聞のデータは以下の通りです。

※引用:日経新聞電子版より。こちらでは神戸市の調査によると、1〜9階の13.8%に対し、40階以上では34.1%と非居住率が急増している実態が示されています。

この「所有しているが住んでいない」という構造は、都心駅近の一般分譲マンションでも同様であり、行政はそこを「活用されていない住宅資源」とみなしています。

管理組合にとっての「真の脅威」は税金ではない

マンション管理士としてお伝えしたいのは、所有者に課される「税金」そのものよりも、その背景にある「非居住所有者の増加による管理不全」のリスクです。

- 合意形成の困難: 住民登録がない(住んでいない)所有者が増えれば、修繕積立金の改定や大規模修繕工事の特別決議において、意思疎通が極めて困難になります 。

- 管理組合の形骸化: 「空室税」が検討されるような地域は、裏を返せばそれだけ「不在所有者」が多い地域です。

こうした「総会が開けない」といった最悪の事態を防ぐため、2026年には大きな法改正も控えています。

【実務対策:総会を止めないための新ルール】不在所有者が増える中で、管理組合が意思決定を維持するための法的武器を解説しています。

今回の税制議論は、あなたのマンションが意思決定ができず、結果として放置されていく建物になっていないかを、行政の側から突きつけられた警告でもあります。建物管理の課題については、市も専門家派遣などで対応すべきとしていますが、まずは自分たちの資産の実態を把握し、対策を講じることが不可欠です。

コメント